Сбер опубликовал отчетность по МСФО за 2 квартал и 1 полугодие 2024 года.

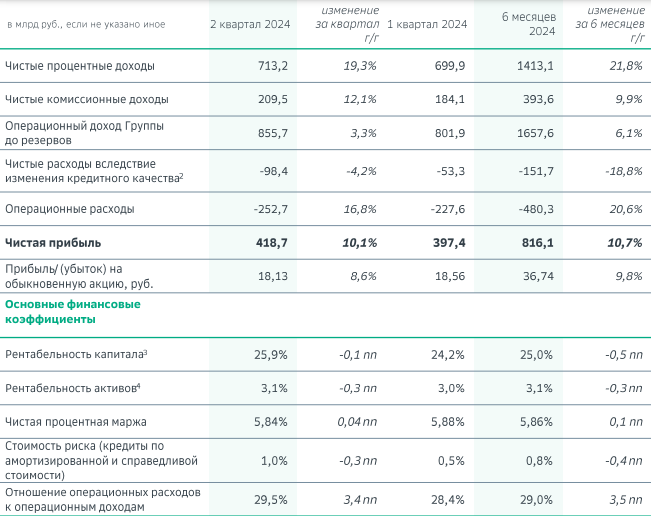

Чистая прибыль банка во 2 квартале увеличилась на 10% относительно 2 квартала 2023 года и составила 418,7 млрд рублей. Относительно 1 квартала 2024 прибыль выросла на 5%.

Процентные доходы во 2 квартале выросли на 19% до 713 млрд рублей.

Комиссионные доходы увеличились на 12% до 209,5 млрд рублей.

Операционные расходы выросли на 17% до 252 млрд рублей на фоне увеличения заработной платы.

Рентабельность капитала составила 25,9% против 24,2% в прошлом квартале.

Рентабельность активов составила 3,1% против 3% в предыдущем квартале.

Кредитный портфель банка с начала года вырос на 6% до 41,9 трлн рублей.

Кредиты физ лицам выросли на 4,6% до 24,4 трлн рублей, в том числе:

- Ипотечные кредиты выросли на 6,7% с начала года до 10,9 трлн рублей;

- Потребительские кредиты выросли на 6,6% до 4,2 трлн рублей;

- Кредитные карты выросли на 22% с начала года до 2 трлн рублей.

Кредиты юр лицам выросли на 4,6% с начала года до 24,4 трлн рублей.

Доля неработающих кредитов составила 3,5%.

Совокупные средства клиентов на счетах банка увеличились на 11% до 40,85 трлн рублей на фоне привлекательных ставок по депозитам, в том числе:

- средства физ лиц выросли на 12% до 25,6 трлн рублей;

- средства юр лиц выросли на 10% до 15,2 трлн рублей.

Количество клиентов банка на конец июня 2024 года составило 109 млн физ лиц и 3,2 млн юр лиц.

Сбер продолжает активно привлекать клиентов интересными предложениями как по депозитам, так и удобным сервисом по оформлению ипотечных кредитов и наращиванием объемов выдачи кредитных карт.

Банк продолжает занимать лидирующие позиции в стране, как и первое место в моем рейтинге дивидендных акций на 2024 год.

Однако, на фоне отмены льготной ипотеки результаты в 3 квартале могут оказаться слабее.

*не является индивидуальной инвестиционной рекомендацией