Возвратный лизинг как инструмент пополнения оборотных средств

Отличительной особенностью возвратного (обратного) лизинга является то, что одно и то же юридическое лицо является Продавцом и Лизингополучателем одновременно.

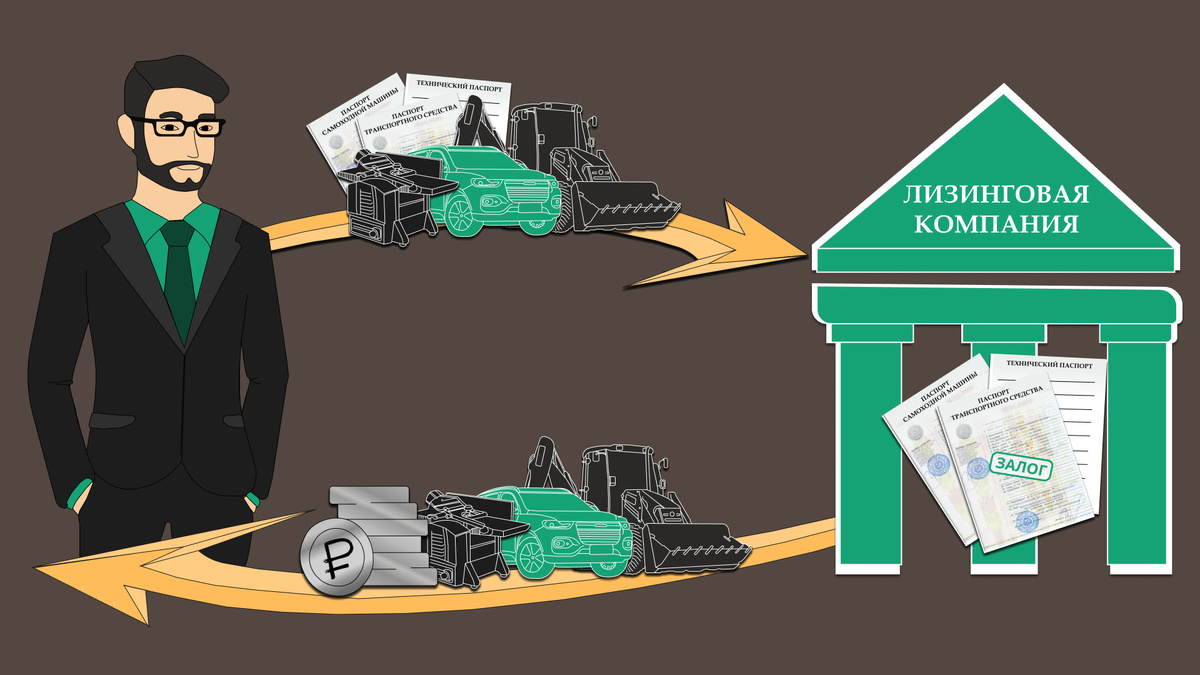

Другими словами, Организация (в качестве Поставщика) продает свое имущество Лизинговой компании и у нее же оформляет его в лизинг (в качестве Лизингополучателя).

Фактически такой вид лизинга является формой получения финансирования под залог имущества с дополнительными налоговыми льготами.

Преимущества возвратного лизинга

- пополнение оборотных средств на развитие Компании, расширение и модернизацию производства, инвестирование, погашение долгов или устранение кассового разрыва,

- экономия по налогам за счет возмещения НДС и снижения налога на прибыль,

- возможность дальнейшего использования Предмета лизинга,

- снятие имущества с баланса Компании, так как оно переходит в собственность Лизингодателя,

- применение увеличенного коэффициента амортизации Предмета лизинга,

- возможность выкупа имущества по окончании срока лизинга по минимальной стоимости.

Возвратный лизинг – это выгодная альтернатива кредиту или приобретению за счет собственных средств.

Условия возвратного лизинга:

· Аванс от 0%.

· Срок до 5 лет.

· Все виды имущества – транспорт, спецтехника, оборудование, недвижимость.

· Возраст имущества до 5 – 7 лет

Готовы воспользоваться возвратным лизингом? Специалисты B2BLeasing.ru помогут подобрать оптимальное предложение и оформить сделку.

8 (495) 795-60-10

https://text.ru/antiplagiat/66992ed015546