Одним из факторов усиления популярности этой торговой стратегии в последние годы стало появление опционов с нулевым сроком экспирации

Ставка на то, что фондовые рынки останутся спокойными, обошлась розничным трейдерам, хедж-фондам и пенсионным фондам в миллиарды после распродажи мировых акций, подчеркнув риски, связанные с популярной ставкой.

Индекс CBOE VIX, который отслеживает ожидания фондового рынка в отношении волатильности на основе опционов на индекс S&P 500, продемонстрировал самый большой за все время внутридневной скачок и закрылся на самом высоком уровне с октября 2020 года в понедельник, поскольку опасения рецессии в США и резкое сокращение позиций стерли 6 триллионов долларов капитализации с мировых акций за три недели.

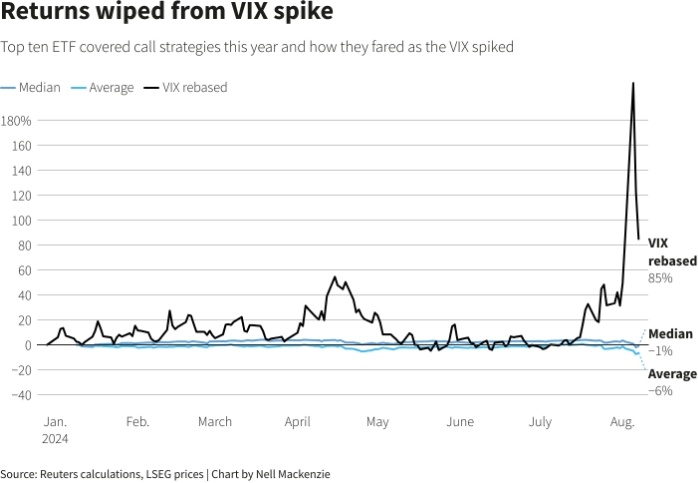

Инвесторы в 10 крупнейших биржевых фондов с короткой волатильностью потеряли $4,1 млрд прибыли от достигнутых ранее в этом году максимумов, согласно расчетам Reuters и данным LSEG и Morningstar.

Это были ставки против волатильности, которые приносили прибыль до тех пор, пока VIX, наиболее отслеживаемый показатель тревожности инвесторов, оставался низким.

По словам инвесторов и аналитиков, ставки на опционы на волатильность стали настолько популярны, что банки, пытаясь захеджировать новый бизнес, который они получали, могли способствовать успокоению рынка до того, как 5 августа сделки внезапно стали отрицательными.

Миллиарды поступили от розничных инвесторов, но сделки также привлекли внимание хедж-фондов и пенсионных фондов.

Хотя общее количество ставок трудно определить, JPMorgan в марте подсчитал, что активы, управляемые в публично торгуемых коротких волатильных ETF, составляют примерно 100 миллиардов долларов.

«Достаточно взглянуть на внутридневную скорость изменения VIX 5 августа, чтобы увидеть миллиардные убытки тех, кто использует короткие стратегии волатильности", - говорит Ларри Макдональд, автор книги "Как слушать, когда говорят рынки".

Но Макдональд, который писал о том, как ставки против волатильности оказались ошибочными в 2018 году, сказал, что общедоступные данные о показателях ETF не полностью отражают убытки, понесенные пенсионными фондами и хедж-фондами, которые торгуют в частном порядке через банки.

В среду индекс VIX восстановился примерно до 23 пунктов, что значительно ниже максимума понедельника, превышающего 65 пунктов, но держится выше уровней, наблюдавшихся всего неделю назад.

Шортисты волатильности погорели на миллиарды из-за скачка VIX. Десять крупнейших ETF со стратегией покрытых коллов в этом году и их прибыльность во время резкого роста VIX. Источник: расчеты Reuters, цены LSEG |Диаграмма Нелл Маккензи

Рост волатильности

Одним из факторов популярности этой торговой стратегии в последние годы стало появление опционов с нулевым сроком экспирации - опционов на акции с коротким сроком действия, которые позволяют трейдерам делать ставки на 24 часа и забирать все полученные премии.

Начиная с 2022 года инвесторы, включая хедж-фонды и розничных трейдеров, получили возможность торговать этими контрактами ежедневно, а не еженедельно, что дало больше возможностей для короткой торговли волатильностью, пока VIX был низким. Впервые эти контракты были включены в ETF в 2023 году.

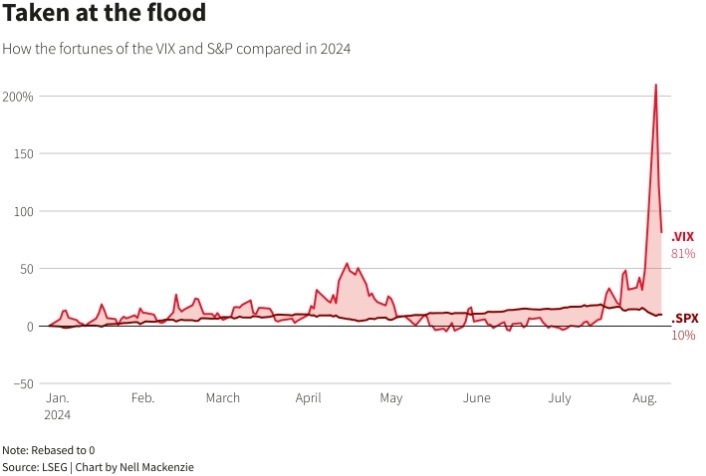

Многие из этих краткосрочных опционных ставок основаны на покрытых опционах - сделках, в которых продаются опционы "колл" при инвестировании в такие ценные бумаги, как американские акции крупных компаний. Когда акции росли, эти сделки приносили прибыль, пока волатильность рынка оставалась низкой, а ставка выглядела успешной. С января по 1 июля индекс S&P 500 вырос более чем на 15%, в то время как индекс VIX упал на 7%.

График Reuters. Динамика VIX и S&P в 2024 году. Источник: LSEG | Диаграмма Нелл Маккензи

Некоторые хедж-фонды также делали короткие ставки на волатильность с помощью более сложных сделок, сообщили Reuters два источника из числа инвесторов.

Популярная сделка хедж-фондов была основана на разнице между низкой волатильностью индекса S&P 500 и отдельными акциями, которые достигли исторических максимумов в мае, согласно исследованию Barclays за тот период.

Исследовательская фирма PivotalPath, специализирующаяся на хедж-фондах, следит за 25 фондами, которые торгуют волатильностью, что составляет около 21,5 миллиарда долларов в активах под управлением из примерно 4-триллионной индустрии.

Хедж-фонды, как правило, ставили на рост VIX, но некоторые из них, по их данным, занимали короткие позиции. По данным PivotalPath, 5 августа они потеряли 10%, в то время как общая группа, включающая хедж-фонды с короткой и длинной волатильностью, получила в этот день доходность от 5,5 до 6,5 %.

«Затухающая волатильность»

Банки - еще один ключевой игрок, стоящий в центре этих сделок для своих крупных клиентов. Банк международных расчетов в своем ежеквартальном обзоре за март предположил, что практика хеджирования банков позволила снизить уровень страха на Уолл-стрит.

Правила, принятые после 2008 года, ограничивают возможности банков по взятию на себя рисков, включая сделки с волатильностью. Когда клиенты хотят торговать колебаниями цен, банки хеджируют эти позиции, говорится в сообщении BIS. Это означает, что они покупают S&P, когда он падает, и продают, когда он растет. Таким образом, крупные дилеры "гасят" волатильность, считают в BIS.

Помимо хеджирования, три источника указали на случаи, когда банки хеджировали позиции по волатильности, продавая продукты, которые позволяли банку выравнивать свои сделки или оставаться нейтральным.

Маркетинговые документы, попавшие в поле зрения Reuters, показывают, что Barclays, Goldman Sachs и Bank of America в этом году предлагали сложные торговые структуры, которые включали как короткие, так и длинные позиции по волатильности.

Некоторые из них, согласно документам, не имеют постоянного хеджирования, встроенного в сделку для защиты от потерь, и защищаются "периодически", говорится в документах. Это могло привести к тому, что инвесторы понесли более высокие потенциальные убытки, когда 5 августа произошел резкий скачок VIX.

Barclays и Bank of America отказались от комментариев. Goldman Sachs не сразу ответил на просьбу о комментарии.

"Когда рынки были почти на максимумах, самоуспокоенность стала распространенной, поэтому неудивительно, что инвесторы, в основном розничные, но также и институциональные, продавали волатильность за премию", - сказал Майкл Оливер Вайнберг, профессор Колумбийского университета и специальный советник Токийского научного университета."Это всегда один и тот же цикл. Какой-то экзогенный фактор вызывает распродажи на рынках. Те, у кого были короткие позиции по волатильности, понесли убытки", - сказал он.

Подготовлено ProFinance.Ru по материалам Thomson Reuters

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Японские акции подскочили, а иена упала после заявлений Банка Японии

Оставьте стратегию покрытых коллов пенсионерам, она не спасает от обвалов