Сбербанк раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г. 2024 г.

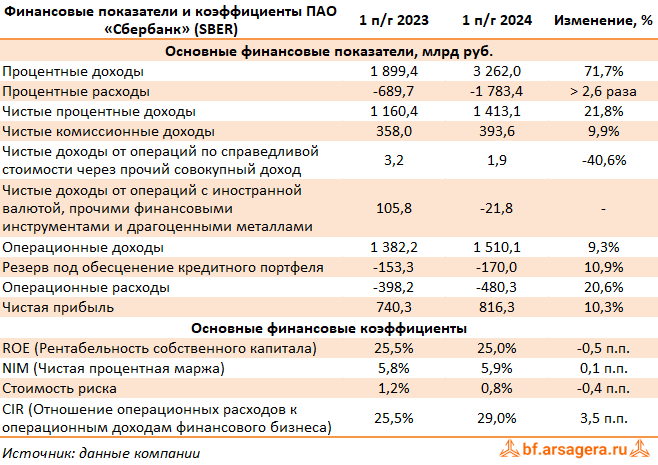

Процентные доходы банка увеличились на 71,7% до 3,3 трлн руб. на фоне роста объема кредитного портфеля и удорожания стоимости выданных ссуд. Процентные расходы увеличились более чем в два с половиной раза до 1,8 млрд руб. на фоне роста объема и стоимости привлечения клиентских средств. В итоге чистые процентные доходы в отчетном периоде выросли на 21,8%, составив 1,4 трлн руб. Показатель чистой процентной маржи вырос на 0,1 п.п. до 5,9%.

Чистые комиссионные доходы выросли на 9,9% до 184,1 млрд руб. Ключевыми драйверами роста стали доходы от операций с банковскими картами, расчетно-кассового и документарного обслуживания. Отметим существенный убыток от операций с финансовыми инструментами, иностранной валютой в размере 21,8 млрд руб.

В отчетном периоде Сбербанк на 10,9% увеличил объемы начисленных резервов, которые составили 170,0 млрд руб. на фоне снижения стоимости риска с 1,2% до 0,8%.

Операционные расходы банка увеличились на 20,6% до 480,3 млрд руб. на фоне роста расходов на персонал. При этом отношение операционных расходов к операционным доходам составило 29,0% против 25,5% годом ранее.

В итоге чистая прибыль Сбербанка увеличилась на 10,3%, составив 816,3 млрд руб.

По линии балансовых показателей отметим продолжающийся рост кредитного портфеля (+5,7%) до 37,8 трлн руб., главным образом, за счета увеличения количества розничных кредитов. Драйвером роста оставались ипотечное кредитование, автокредитование и кредитные карты. Доля неработающих кредитов незначительно возросла до уровня 3,5%. Отношение созданных резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 127,2%, сократившись на 15,0 п.п. на фоне перевода части задолженности в категорию кредитов, оцениваемых по справедливой стоимости. Коэффициент достаточности базового капитала 1-го уровня и общего капитала сократился на 170 и 180 базисных пунктов соответственно на фоне существенных дивидендных выплат по итогам 2023 г.

По итогам вышедшей отчетности мы не стали вносить серьезных изменений в модель Сбербанка.

В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2024 около 0,8 и P/E 2024 около 3,7 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

_________________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Полный видеокурс лекций об инвестировании в свободном доступе по ссылке.

Отследить выход новых постов можно в Телеграм-канале по ссылке.