После того, как нас обрадовали ЕНС – единым и налоговым счетом – бизнес плавно перевели с уплаты налогов по конкретным КБК на перечисление платежей с уведомлением. Напомним, по каким налогам подавать уведомления об исчисленных суммах надо, а где можно и перебиться.

Налоги, по которым нужно уведомлять ФНС

Существует две ситуации, когда бизнесу нужно уведомлять ФНС об исчисленных суммах налогов - авансовые платежи и отчётность, умноженная "на ноль".

Авансовые платежи

Есть целый ряд налогов, по которым юрлицам и ИП необходимо в течение года платить авансовые платежи. В их числе:

- НДФЛ и страховые взносы;

- НДФЛ, в случае, если ИП использует ОСНО;

- авансовые платежи по УСН и ЕСХН;

- имущественные налоги для юрлиц (на землю, транспорт или имущество), в случае, если региональные или местные власти предусматривают такой порядок внесения платежей.

По всем таким платежам нужно уведомлять ФНС о списании средств, чтобы ФНС понимала, по каким именно налогам им следует делать перечисления.

Отсутствие отчетности

В ряде случаев субъектовые ИФНС самостоятельно считают фиксированные суммы налогов – например, по транспортному налогу. В этом случае уведомлять компанию не нужно.

Однако! Если расчёты идут со счёта организации, то ситуация меняется, и налоговикам нужно «подмигнуть», чтобы те знали, что с ЕНС нужно списать определенную сумму в виде транспортного налога.

Налоги, по которым налоговиков уведомлять НЕ нужно

По целому ряду платежей никакие уведомления не нужны. Это:

- страховые взносы за травматизм;

- страховые взносы ИП за себя-любимого (без разницы, фиксированные или на доход свыше 300к);

- НДПИ и водный налог;

- имущественные налоги ИП и патенты (в случае, если ИП использует ПСН);

- НПД;

- АУСН;

- торговый сбор и акцизы;

- фиксированные авансовые платежи по НДФЛ за иностранных сотрудников;

- налог на прибыль юрлиц, за исключением ситуаций, когда налоги платятся с доходов по государственным ценным бумагам, дивидендов;

- наш любимый НДС.

Когда нужно подавать уведомления об исчисленных суммах налогов?

По общему правилу, уведомления об исчисленных суммах налогов необходимо подавать 25 числа месяца, когда будет совершён обязательный платёж. Например, если налог нужно уплатить в марте, то и уведомление нужно подать до 25 марта. Сделать это можно в любой промежуток месяца — хоть 1, хоть 20, хоть 25 числа.

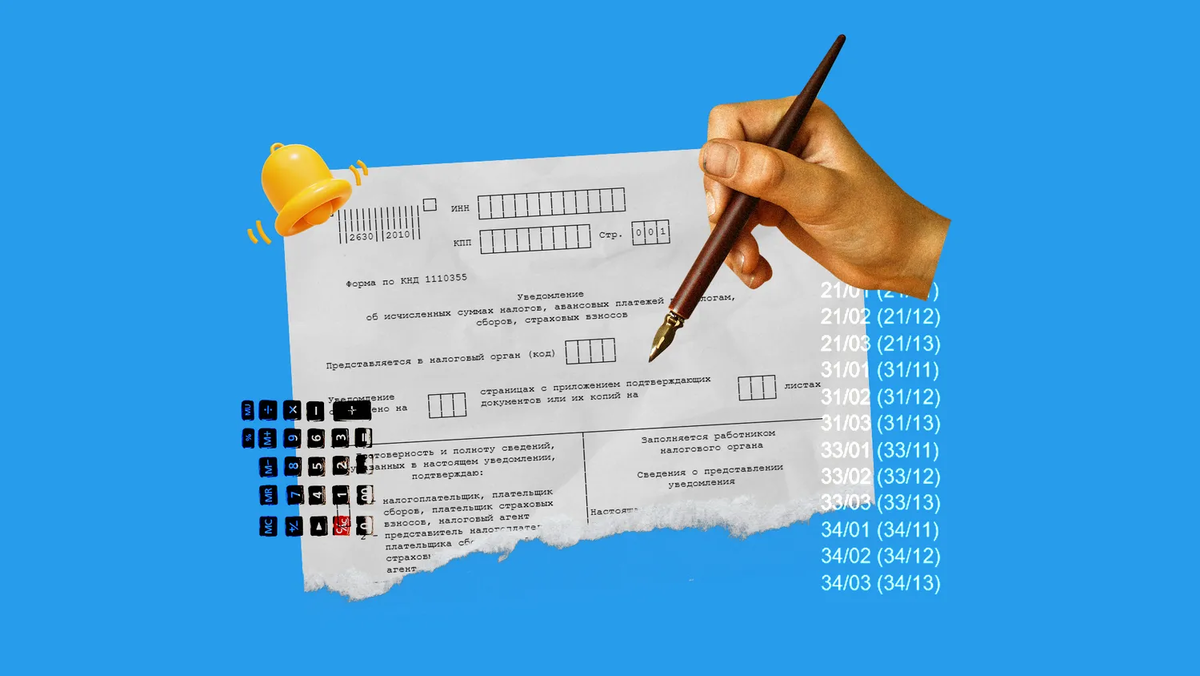

Иное дело – НДФЛ по зарплате, тут налоговиков нужно уведомлять дважды в месяц:

- 25 числа – по доходам, полученным с 1 по 22 числа месяца;

- 3 числа – по доходам, полученным с 23 по последний день предыдущего месяца.

Уведомления можно подавать через ЛК ФНС, но намного удобнее делать это при помощи специальных сервисов электронной отчетности (такую услугу предоставляют некоторые банки) – там формы автоматически актуализируются, исходя из требований действующего законодательства. Кроме того, здесь отмечаются ошибки при заполнении – так вы сможете избежать лишних корректировок.

В любом случае, для передачи данных будет нужна усиленная квалифицированная электронная подпись (УКЭП) – подписывать документы, направляемые в ФНС.

Прочитали? Мне очень важна ваша поддержка.

Поэтому, если материал понравился, поставьте, пожалуйста ПАЛЕЦ ВВЕРХ и подписывайтесь на "Камералкин",

а ещё вы можете подписаться на телеграм-канал "Камералкин".

Ну, а если вам нужна консультации и помощь с налогами, пишите в бота nalog_off

#налоги #FAQ #сборы #ФНС #отчетность #уведомления