Интересный факт: помогая подруге закрывать кредиты, я научилась зарабатывать сама

Долги могут стать серьезным финансовым бременем, если их не контролировать. От кредитных карт до займов — каждый долг требует внимания и плана погашения. Моя лучшая подруга недавно была в очень интересной ситуации, когда от звонка коллектора ее отделял один неверный шаг. Сегодня расскажу, чему я научилась и чему научила её.

В материалах описывается только собственный жизненный опыт автора. Я не призываю следовать моим советам, но Вам точно будет интересно прочитать:)

В общем, сели мы как-то с подругой, назовем ее, например, Викарий, в кафешке обсуждать житье-бытье. И вдруг я узнаю, что у нее долгов на полтора миллиона, дофига просрочек, и она постоянно залезает в еще большие долги. Тогда я поняла, почему периодически она просила у меня деньги на обеды.

Схватилась я за голову и начала думать, как эффективнее помочь ей быстрее погасить долги и вылезти из этой ямы. Думала, читала инфу в интернете и в итоге презентовала Викарию статью на тему "как мы закроем твои долги методом снежного кома и лавины".

Суть этих двух методов проста. Метод "снежного кома" предполагает погашение долгов, начиная с самых маленьких сумм. А отличие от "снежного кома", метод "лавины" сосредотачивается на погашении долгов с самой высокой процентной ставкой.

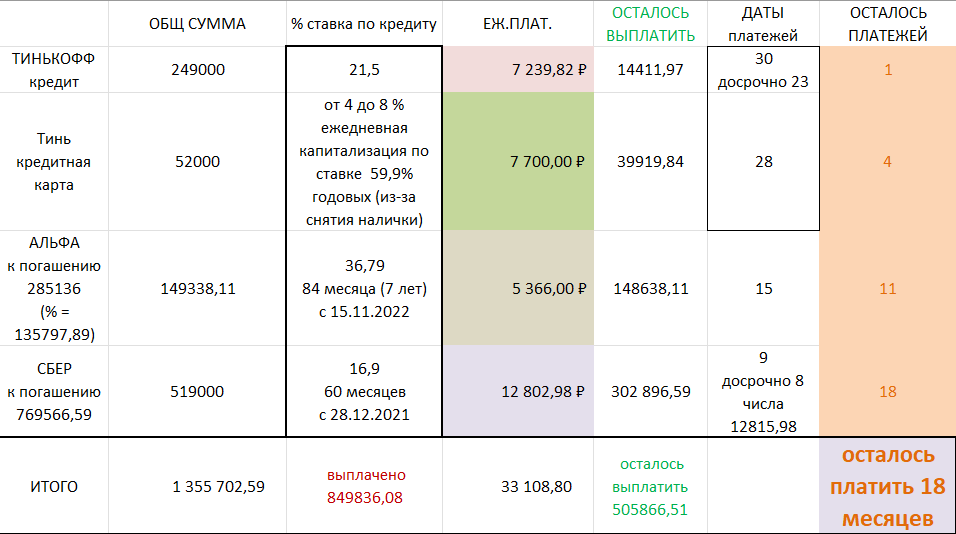

Я выпросила у нее информацию по всем ее задолженностям со сроками и суммами и оформила всё это в эксель. Получилась вот такая мини-таблица с исходными данными.

На минуточку, сумма ежемесячных платежей составляла 60% от чистой заработной платы Викария

Изначально платеж по кредиту желтого банка составлял 11350, а по кредитной карте с лимитом в 50к всего 3600. Но потом мы обнаружили, что в настройках кредита включена услуга страхования, благодаря которой Викарий отдала банку более 50 000 рублей просто так. Отключив эту услугу и уведомления мы сразу сократили сумму платежа до 8800. А потом, она случайно ошиблась и внесла свободные деньги на погашение кредита, а не кредитной карты, поэтому итоговый платеж снизился до 7400 в месяц.

Высвободившиеся (11359-7400) деньги за исключением пары сотен мы направили на погашение кредитной карты с самый высоким процентом. Викарий регулярно снимала с нее наличные деньги и не задумывалась о том, что 60% годовых означают минимум 2,5 тысячи отдать банку просто так за пользование деньгами.

В общем, как я уже сказала, я совместила методы снежного кома и лавины, так что в конце августа остается последний платеж по кредиту желтого банка, а далее все свободные дееньги будут уходить на погашение кредитной карты с самым высоким процентом.

Если еще не поняли суть, то объясняю схематично:

1 месяц:

- желтый банк-кредит = 7240

- желтый банк-кредитная карта = 7700

- красный банк-кредит = 5366

- зеленый банк-кредит = 12815

2 месяц

- желтый банк-кредитная карта = 14940

- красный банк-кредит = 5366

- зеленый банк-кредит = 12815

по просшествии пары месяцев:

- красный банк-кредит = 20300 (14940+5366)

- зеленый банк-кредит = 12815

И уже в середине 2025 года все деньги (примерно 33 тысячи) будут уходить чисто на погашение кредита в зеленом банке. По моим расчетам, она закроет кредиты через 18 месяцев или в феврале 2026 года. Если пойдет на повышение на работе, то предполагается, что она сможет гасить дополнительные деньги, но это пока лишь те6ория. Также я знаю, что она сейчас продает какие-то вещи на авито и также кладет заработанное в тело кредитной карты, ибо ее не радует каждый месяц отдавать по 2 тысячи банку просто так.

Кстати, таблица с ее выплатами есть в моей первой статье на тему экономики (ну может во второй :))

как и обещала, сейчас напишу формулы ежемесячного начисления процентов. Хотя знаю, что в экселе для этого есть целые функции, но мне нравилось делать их самостоятельно.

Формула ежедневного начисления процентов по кредитной карте выглядит так:

- =[сумма долга]*((1+59,9/100/366)^31) , где 59,9 это годовая процентная ставка, 366 - дней в году, 31 дней в месяце.

Формула для начисления процентов по кредиту выглядит так:

- =[сумма долга]-( [мес.платеж]-( [сумма долга] * (16,9/100/366*31 )), где 16,9- годовая процентная ставка, а остальное написала в предыдущей формуле

Здесь суть в том, что идет расчет какая часть из фиксированного ежемесячного платежа уйдет банку, а какая пойдет в счет погашения тела долга.

Надеюсь, мои читатели взрастят в себе финансовую грамотность и будут бережливее относиться к своим деньгам

А пока, всем пока:))