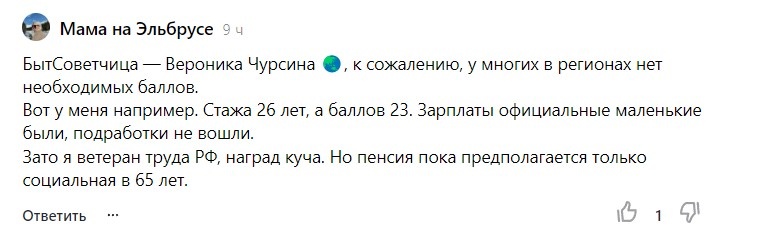

Пенсия неизбежна, как восход солнца каждое утро, и даже если сегодня вам кажется, что это будет не скоро и не с вами, то это все равно будет с вами 😊 И даже довольно скоро. И пенсия у большинства из нас будет невеликая, мне, например, система насчитывает сейчас 18 000 рублей с хвостиком. Просто можно гулять и ни в чем себе не отказывать… Дня три, например. А в месяце их 30, а то и 31. Так вот что я думаю…

…Что пора мне еще раз написать о том, как можно помочь себе будущему из сего дня. Что сделать, чтобы как-то что-то подкопить? Понимаю, что зарплаты у многих невелики, а, например, самозанятые, такие, как я, еще и стажа и баллов пенсионных не зарабатывают.

Да и те, у кого стаж есть, тоже могут столкнуться с нехваткой баллов:

А значит — что? Пра-авильно, здравствуй, социальная пенсия. Которая 7 000 с чем-то, и в 65 лет для женщин, в 70 для мужчин. Представляете, ветеран труда, которому трудовая пенсия по старости не положена, только социальная? Вот бывает и такое в нашем царстве-государстве.

Какие возражения я предвижу со стороны тех, кто будет читать эту статью:

«Денег мало, с чего откладывать? Как о пенсии думать, когда здесь бы ноги не протянуть?»

Если денег совсем мало, не хватает на покрытие базовых потребностей и оплаты ЖКХ, то выходов два.

Либо ждать манны небесной, долго, упорно и безрезультатно, или искать подработку. Здесь в Дзене. На опросниках. На биржах с несложными заданиям. В офлайне. Как говорит моя подруга: «Выход и решение есть всегда, другое дело что они могут тебе не нравиться. Но они есть». И я с этим согласна целиком и полностью.

«Инфляция все съест, откладывай или нет»

Подгрызет, понадкусывает, это точно.

Но все не съест — что-то у вас все равно будет. А если ничего не откладывать, то и получите вы ровно ничего, то есть ноль, то есть дырку от бублика.

«Я не хочу ни в чем себе отказывать сегодня, чтобы получить что-то, когда доживу до пенсии»

Это вариант попрыгуньи-стрекозы из басни Ивана Крылова, которая лето красное пропела, по кафе-магазинам-салонам красоты все деньги растранжирила, и теперь понурая ползет к муравью.

Но во-первых, не у всех такой муравей есть. А, во-вторых, мы все помним, что ничем хорошим это не закончилось. Жестокосердый муравей оставил бедняжку голодную, одну и под дождем. Так что учитесь на русской классической литературе, а не на своих ошибках. Думать о будущем это разумно и правильно, даже если не хочется, лень, и все такое.

Так вот, а теперь о способах получить дополнительный доход к пенсии и на пенсии

Про банковские вклады и сдачу недвижимости в аренду говорить же не надо? Все знают, что это возможно. Перейдем сразу к менее распространенным вариантам.

Накопительное страхование жизни

Не очень давно читала на канале «Дневник трейдера в юбке» статью о том, какой доход получила автор от накопительного страхования.

Фишка способа в том, что вы и себя страхуете на случай болезней или травм, и одновременно деньги отдаете в рост. То есть условно вы застраховались и взносами в течение года внесли 100 000 рублей. Страховых случаев не было, а через год вы получили обратно свои 100 000 и 17 000-20 000 рублей сверху. Прибавка есть.

Да еще и выплаты же возможны, если что — а это точно сбережет ваши деньги, и вы сможете потратить их на бытовые нужды, а не на лечение. Хороший и, на мой взгляд, недооцененный финансовый инструмент.

Кстати, среди себя я тоже веду разъяснительную работу, чтобы такой страховой полис заиметь 😊 Останавливает то, что минимальный срок такого договора 5 лет, несколько я разобралась. Если бы можно было на 1-3 года, то решилась бы, скорее всего.

Инвестиционное страхование жизни

Инвестиционное страхование жизни для меня инструмент совсем новый, никогда раньше о нем не задумывалась, а вот сейчас решила разобраться. И поняла вот что:

Это интересная задумка, инструмент, который позволяет получить сразу две выгоды. С одной стороны, вы оформляете страховой полис, который защищает вас и ваших близких на случай непредвиденных обстоятельств. А с другой — страховая компания инвестирует часть ваших взносов в различные финансовые активы, например, в акции или в более безопасные и вполне доходные сейчас облигации. И если все складывается удачно, то по истечении срока договора вы получаете не только страховую выплату, но и дополнительный инвестиционный доход!

Звучит заманчиво, правда же? Но только стоит помнить, что доходность по этому самому инвестиционному страхованию жизни не гарантирована — все зависит от успешности инвестиций. Она может быть как выше среднего уровня банковских вкладов, так и значительно ниже. Но зато ваши сбережения надежно защищены от рисков.

Обычно договоры инвестиционного страхования жизни заключают на срок от 3 до 10 лет. Это период достаточно длинный, чтобы ваши инвестиции успели принести хороший результат. Так что если вы готовы немного рискнуть ради более высокой доходности, чем по банковским депозитам, — такое страхование может стать для вас отличным вариантом. Присмотреться точно сто́ит.

Новая государственная программа софинансирования сбережений

Звучит скучно, но дело хорошее точно. Программа называется «Программа долгосрочных сбережений», и заработала она у нас с 1 января 2024 года.

Это такой добровольный накопительно-сберегательный продукт с участием государства. Он позволяет людям самим, своими руками, формировать капитал, используя как личные средства, так и средства государства. Эти сбережения вполне можно в дальнейшем использовать в качестве дополнительного дохода после выхода на пенсию.

Как эта штука работает:

Вы заключаете договор с негосударственным пенсионным фондом (НПФ), любым, я точно знаю, что Сбер какую-то такую программу продвигает и предлагает.

Дальше вы самостоятельно делаете взносы, а НПФ инвестирует их, обеспечивая доходность. Какую — сказать точно нельзя, но в принципе они заинтересованы чтобы деньги работали и приносили доход.

Государство также софинансирует ваши сбережения — то есть перечисляет на этот ваш пенсионно-накопительный счет до 36 тысяч рублей в год.

Как я поняла, программа именно софинансирования запущена на 3 года, то есть максимально можно получить от государства 108 000 рублей. В принципе неплохо, правда?

А забрать деньги можно при достижении пенсионного возраста. Пока думаю, насколько мне это актуально. В принципе хочется поиметь 108 000 от государства. Наверное, решусь.

Итого

Вот такие 3 довольно-таки новых и неизбитых возможности как-то сгенерировать себе дополнительные деньги я нашла. Очень интересно что вы об этом думаете? Может, уже чем-то пользуетесь? Тогда поделитесь опытом, велкам в комментарии =>

Еще почитать интересное👇

✅Подписывайтесь на мой канал здесь, читайте и комментируйте — буду рада вас видеть в следующих публикациях!