Статистические данные ФНС России говорят о том, что на протяжении последних лет эффективность выездных налоговых проверок (как среднее значение доначислений на одну проверку) растет от года к году почти на 30%. Нет оснований полагать, что 2024 год в этом смысле станет «провальным». Расскажем, как определить, грозят ли компаниям выездные проверки и о нюансах их проведения в 2024 году.

Кому грозит выездная налоговая проверка?

Выездная налоговая проверка может быть проведена в отношении любой организации, ИП, а также физического лица без статуса ИП. По итогам 2023 года доли выездных проверок распределились: 91,5% — организации, 4,5% — ИП, 4% — физические лица (Отчет ФНС 2-НК).

До 03.03.2025 приостановлены выездные налоговые проверки организаций с госаккредитацией IT-компаний по постановлению Правительства РФ № 929 от 18.06.2021. Исключение составляют проверки, назначенные с согласия руководства ФНС России.

На каких основаниях проводится выездная налоговая проверка?

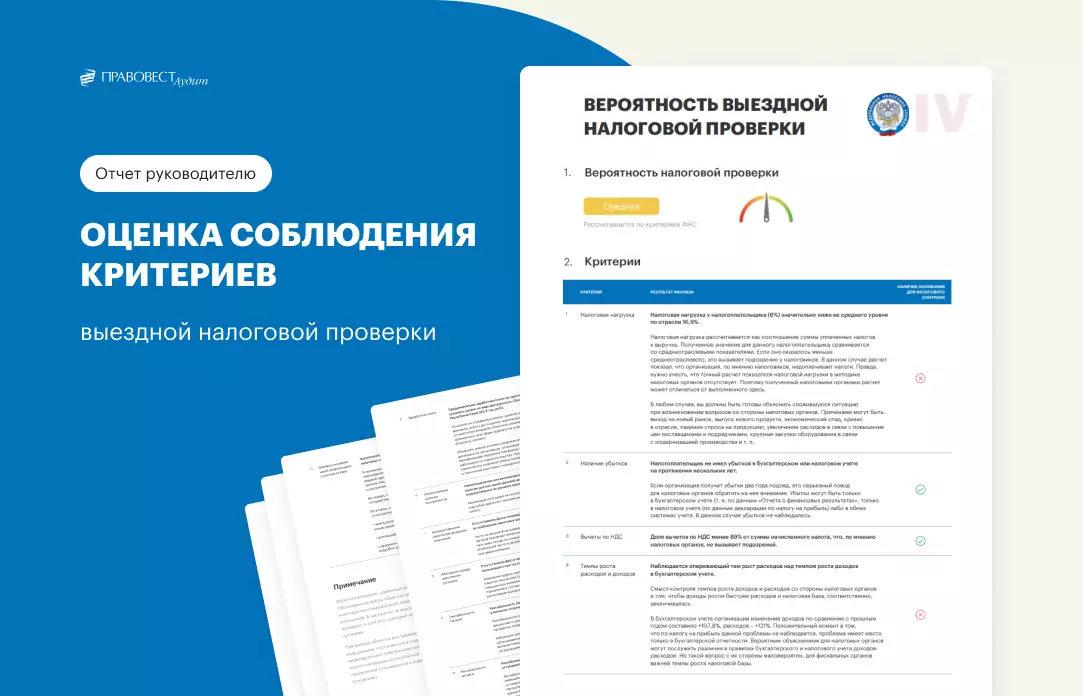

Для самостоятельной оценки рисков ФНС России предлагает 12 критериев, которые используются для отбора объектов выездных налоговых проверок. Приоритетными для проверки являются налогоплательщики, подозреваемые в схемах ухода от налогообложения и с признаками налоговых правонарушений.

Признаки, что налогоплательщик может стать кандидатом на проверку:

- Истребование документов за периоды от года до трех без конкретных оснований.

- Запрос документов по операциям с ним у контрагентов.

- Вызов в налоговую инспекцию для пояснений.

- Противоречия между его данными и сведениями контрагентов.

Истребуемая информация может указывать на планы инспекции. Вызов в инспекцию руководителя часто ведёт к серьезному разговору о деятельности компании. Период общения с налоговым органом важен: своевременное донесение позиции может предотвратить проверку. Оценить налоговые риски и выработать защиту помогут эксперты и юристы.

В рамках комплексного аудита, мы оцениваем компанию по 12 критериям ФНС, предоставляя руководителю отчет с налоговыми рисками и вероятностью проверки. Такой отчет помогает увидеть и устранить потенциально опасные "налоговые зоны" до заинтересованности налогового органа.

Какие временные рамки охватывает выездная налоговая проверка, назначенная на 2024 год

На основании решения о проведении выездной налоговой проверки, принятого в 2024 году, проверяться могут (п. 4 ст. 89 НК РФ):

- 2021-2023 гг. и отчетные периоды 2024 года;

- период, за который сданы уточенные налоговые декларация или расчет (безотносительно к общему трехлетнему сроку давности налогового контроля).

Глубина выездной налоговой проверки определяется налоговым органом в каждом конкретном случае исходя из имеющейся у него информации о налогоплательщике, ставшей основанием для назначения проверки, и установленных НК РФ ограничений.

Сколько выездных налоговых проверок могут провести в 2024 году в отношении одного налогоплательщика?

В общем случае — не более 2. Проведение большего количества выездных проверок в течение календарного года предполагает получение согласия руководителя ФНС России на соответствующий мотивированный запрос налогового органа (п. 5 ст. 89 НК РФ).

Поскольку указанное ограничение применяется безотносительно к количеству проверяемых налогов и периодов, ФНС России рекомендует инспекциям ориентироваться на комплексные выездные налоговые проверки (по всем налогам) и проведение тематических выездных налоговых проверок (по отдельным налогам) осуществлять только в исключительных случаях.

Возможно ли назначение повторной выездной налоговой проверки за уже проверенный период?

Повторная выездная налоговая проверка налогоплательщика может проводиться (п. 10 ст. 89 НК РФ):

- Вышестоящим налоговым органом — в порядке контроля за деятельностью налогового органа, проводившего ВНП;

- Налоговым органом, ранее проводившим проверку — при подаче уточненной налоговой декларации, уменьшающей сумму налога (сбора, страховых взносов), увеличивающей сумму НДС или акциза к возмещению, либо увеличивающей сумму убытка.

В последнем случае проверяется правильность исчисления налога (сбора, страховых взносов) или определения суммы убытка на основании измененных показателей уточненной декларации.

Повторная проверка должна быть инициирована в разумный срок с момента подачи уточненной декларации. Оценка разумности включает:

- Возможность своевременного выявления некорректности уточненной декларации налоговым органом;

- Способность налогоплательщика защитить свои права после срока хранения документов;

- Наличие или отсутствие признаков противодействия налоговому контролю (представление недостоверных документов и т.п.).

При проведении повторной проверки не действует ограничение по общему количеству проверок в отношении одного налогоплательщика в течение календарного года.

Какие аспекты проверяются при проведении выездной налоговой проверки?

В большинстве случаев выездная проверка ИФНС назначается для проверки правильности исчисления и уплаты всех налогов, сборов и страховых взносов за определенный период («комплексная проверка»). Однако, в последние годы часто проводят тематические проверки по одному виду платежа — чаще всего по НДС для отказа в вычетах по операциям с «техническими» компаниями, а также по НДФЛ и страховым взносам для переквалификации гражданско-правовых отношений в трудовые.

При проведении тематических выездных проверок по отдельным видам обязательных платежей налогоплательщикам важно не забывать учитывать не оспоренные результаты таких проверок, влияющие на исчисление других налогов (например, право учесть доначисленные страховые взносы и налог на имущество в расходах по налогу на прибыль). Обязанность делать это автоматически налоговым органам прямо не вменена.

Вадим Чимидов — советник государственной гражданской службы РФ II класса, руководитель налоговой практики и арбитражных споров

В каком месте проводится выездная налоговая проверка?

Выездная налоговая проверка обычно проводится по месту нахождения налогоплательщика (абз. 1 п. 1 ст. 89 НК РФ). Если нет возможности организовать специальное помещение, налогоплательщик может ходатайствовать о проведении проверки в самой инспекции (абз. 2 п. 1 ст. 89 НК РФ). Это не исключает выезд проверяющих на предприятие для отдельных мероприятий (осмотра, допросов, инвентаризации, выемки), но документы будут изучаться в инспекции, и могут потребовать их оригиналы. Доступ инспекторов на территорию налогоплательщика осуществляется при предъявлении служебных удостоверений и решения о проверке (п. 1 ст. 91 НК РФ), где указан состав проверяющей группы.

Какие документы и за какой временной период могут быть запрошены во время выездной налоговой проверки?

Успешное прохождение выездной налоговой проверки требует от налогоплательщика готовности предоставить любой документ, влияющий на формирование его налоговых обязательств. Неполное представление документов и оспаривание требований инспекции обычно не влияют на основной спор о законности начисления налога и могут усугубить его, затягивая проверку и приводя к дополнительным затратам в виде пени. Поведение налогоплательщика и своевременное раскрытие информации также учитываются при оценке соблюдения налоговым органом сроков проверки. Необоснованное скрытие документов может быть расценено как законное основание для действий налоговиков.

Какова продолжительность выездной налоговой проверки?

Кодекс ограничивает срок проведения выездной налоговой проверки двумя месяцами с даты решения о ее проведении (п. 6 ст. 89 НК РФ). Тематические выездные проверки проводятся в минимальные сроки. Однако инспекции часто приостанавливают проверки для истребования документов (встречные проверки) по п. 1 ст. 93.1 НК РФ. Также проверки могут приостанавливаться для получения информации от иностранных органов, проведения экспертиз, перевода документов. Срок приостановления не более 6 месяцев. Приостановление и возобновление оформляются решениями руководителя налогового органа с сообщением налогоплательщику (Письмо Минфина от 08.10.2019 № 03-02-07/1/76936).

Срок проверки может быть продлен до 4, а в исключительных случаях до 6 месяцев по решению вышестоящего налогового органа (Приказ ФНС от 07.11.2018 №ММВ-7-2/628@) по следующим основаниям:

- Проверка крупнейшего налогоплательщика

- Получение информации о нарушениях

- Проверка организации с обособленными подразделениями

- Непредставление документов

- Противодействие проверки

- Составление акта о воспрепятствовании

- Непредставление информации кредитной организацией или контрагентом

- Неявка свидетеля, эксперта, переводчика

- Чрезвычайные ситуации.

Инспекции, как правило, полностью используют максимальные сроки на проведение выездной налоговой проверки и ее приостановление, возможное без согласования с вышестоящим налоговым органом. Поэтому общий срок проведения выездной проверки (период от даты приятия решения о проведении проверки до справки о ее окончании) нечасто бывает меньше восьми месяцев. Более того, в последние годы возникла проблема повсеместного существенного нарушения инспекциями предельных сроков на проведение выездной проверки, что вылилось в волну новых споров из таких обстоятельств, которая, к сожалению для налогоплательщиков, не дала положительного для них результата.

Наталюк Наталья — советник налоговой службы РФ II ранга, ведущий юрист по налоговым и гражданско-правовым спорам «Правовест Аудит»

Какие последствия возникают при нарушении инспекцией срока проведения выездной налоговой проверки?

Многие годы в правоприменительной практике доминировал подход, согласно которому нарушение срока проведения налоговой проверки не влечет отмены решения, принятого по ее итогам.

Вместе с тем, при значительном затягивании сроков налогоплательщик мог оспорить законность принудительного взыскания недоимки, ввиду истечения нормативных сроков на проведение проверки и принятие мер по взысканию (п. 31 Постановления Пленума ВАС РФ от 30.07.2013 № 57).

Однако Верховный Суд РФ изменил этот подход. Сейчас превышение срока проверки, в большинстве случаев, не влечет утрату права на взыскание доначислений (Определение ВС РФ от 05.07.2021 № 307-ЭС21-2135 по делу №А21-10479/2019). Положительный исход для налогоплательщика возможен, только если затягивание проверки не было обоснованным и не связано с его поведением (несвоевременное представление информации, неявка на допросы и т.п.).

Каким образом осуществляются допросы свидетелей во время проведения выездной налоговой проверки?

Инспекция проводит допросы свидетелей, чтобы установить фактические обстоятельства операций, принятых к налоговому учету, или получить другие значимые сведения. Допросам подвергаются собственники бизнеса, руководители, бухгалтеры и прочие работники налогоплательщика, а также его контрагенты.

В период приостановления выездной налоговой проверки не допускается допрос работников проверяемого налогоплательщика на его территории

С марта 2024 года вызов свидетеля на допрос осуществляется на основании уведомления по форме КНД 1165207, утвержденной ФНС. Допросы могут проводиться в инспекции, по месту нахождения налогоплательщика (при проверке на его территории) или по месту пребывания свидетеля (в случае болезни, старости, инвалидности или по усмотрению инспекции).

Участие налогоплательщика (его представителя) при допросе не предусмотрено, но свидетель может воспользоваться юридической помощью. Полномочия представителя подтверждаются адвокатским ордером или доверенностью. Представитель вправе делать замечания о полноте и корректности фиксации показаний в протоколе. Ответы свидетель дает самостоятельно, а копия протокола вручается ему под расписку (п. 1, 6 ст. 90 НК РФ).

Допросы бухгалтеров в 2024 году: как ищут умысел и что спрашивают? — читайте в статье >>

Каким образом осуществляется осмотр территорий, помещений, документов и предметов во время выездной налоговой проверки?

Должностное лицо, проводящее проверку, может вынести постановление о проведении осмотра территорий, помещений, документов и предметов налогоплательщика для установления значимых фактов. Такое постановление утверждается руководителем (заместителем) налогового органа (п. 1 ст. 92 НК РФ).

Осмотр включает:

- Присутствие понятых.

- Право проверяемого лица или его представителя участвовать.

- Возможность привлечения специалиста и использования фото- и видеосъемки, а также снятие копий документов.

- Составление протокола осмотра.

Осмотр не является выемкой и не может быть проведен принудительно. В случае воспрепятствования доступу составляется акт, который подписывается руководителем проверяющей группы и проверяемым лицом (или делается отметка об отказе подписать).

Такой акт дает налоговому органу право определить налоговые обязательства на основании имеющихся сведений или данных аналогичных налогоплательщиков (п. 3 ст. 92 НК РФ), но используется редко. Обычно вещественные доказательства правонарушений выявляются путем выемки.

Каким образом осуществляется выемка документов и предметов во время выездной налоговой проверки?

При наличии оснований полагать, что документы, свидетельствующие о налоговом правонарушении, могут быть уничтожены или скрыты, производится их выемка (п. 14 ст. 89 НК РФ).

Если налогоплательщик отказывается предоставить истребованные документы, инспекция может произвести их выемку принудительно, включая вскрытие помещений (п. 4 ст. 94 НК РФ).

Выемка документов без их предварительного истребования может быть признана незаконной (Постановление АС ЦО от 12.02.2019 по делу №А54-2414/2018).

Постановление о выемке должно быть утверждено руководителем налогового органа и предъявлено налогоплательщику до начала выемки (п.п. 1 и 3 ст. 94 НК РФ).

Четкие требования к содержанию постановления часто не соблюдаются, что позволяет проверяющим отбирать документы по своему усмотрению.

Выемка проводится (п.п. 2 и 3 ст. 94 НК РФ):

- в дневное время (с 6:00 до 22:00);

- в присутствии понятых и лиц, у которых производится выемка.

Процесс выемки включает:

- предъявление изъятого понятым;

- нумерацию и упаковку документов;

- составление перечня и описи в протоколе выемки;

- изготовление и передачу копий изъятых документов налогоплательщику (если изъмаются подлинники).

Можно ли провести ликвидацию организации до завершения выездной налоговой проверки?

Нет, невозможна. Если выездная налоговая проверка все-таки назначена в связи с ликвидацией, организация не вправе формировать промежуточный ликвидационный баланс до вступления в силу решения по итогам такой проверки, что влечет невозможность завершить процедуру ликвидации.

Как и в других случаях, вопрос о целесообразности проведения выездной налоговой проверки в связи ликвидацией организации разрешается инспекцией исходя из имеющихся у нее оснований полагать, что организация уклонилась от уплаты налогов. Но проверяться при этом может трехлетний период, предшествующий году назначения проверки, без учета ограничений на «повторность» (п. 11 ст. 89 НК РФ).

Что является итогом выездной налоговой проверки?

В последний день выездной налоговой проверки проверяющий составляет справку о проведенной проверке и вручает ее налогоплательщику (п. 15 ст. 89 НК РФ). Составление справки исключает возможность новых контрольных мероприятий, но не прекращает уже начатые меры. Например, требование о представлении документов, срок исполнения которого наступает после составления справки, должно быть выполнено.

С даты составления справки для инспекции начинается двухмесячный срок на составление акта налоговой проверки согласно ст. 100 НК РФ. Этот акт является проектом будущего решения по итогам проверки, содержащим видение проверяющих о нарушениях и налоговых последствиях для налогоплательщика.

Как и зачем обжаловать решения налоговых органов в 2024 году — читайте в статье >>

Какие меры можно принять для предотвращения назначения выездной налоговой проверки?

Профилактика риска назначения выездной налоговой проверки начинается не с оценки вероятности и устранения нарушений, а с организации систем бухгалтерского и налогового учета и внутреннего контроля, позволяющих удовлетворять интересы инспекции без негативных последствий.

Сильный «союзник» в предотвращении риска ВНП — комплексный аудит, включающий проверку налогов. Такой аудит выявляет и устраняет больше налоговых рисков, чем стандартный финансовый аудит, что подтверждается статистикой.

Комплексный аудит в 2024 году — беспроигрышное решение. Даже если аудиторы пропустят риск, а инспекция его обнаружит, штрафы и пени покроет страховка от налоговых рисков ИНГОССТРАХ при аудите у нас в «Правовест Аудит».

Как клиент «Правовест Аудит» получил по страховке от налоговых претензий — 2,8 млн руб. >>