Председатель ЦБ Эльвира Набиуллина:

«В России впервые за 10 лет наблюдается циклический перегрев экономики, масштаб перегрева стал максимальным за 16 лет — выше он был только перед кризисом 2008 года».

Термин "перегрев экономики" (или "экономический перегрев") впервые был введен в научный оборот американским экономистом Артуром Оукеном (в другой транскрипции — Окунь) в 1960-х годах. Он использовал этот термин для описания ситуации, когда экономика работает на уровне, превышающем ее потенциальные возможности, что может приводить к инфляции и другим экономическим дисбалансам.

Классическими признаками «перегрева» экономики считаются: быстрый и все ускоряющийся экономический рост, высокий уровень инфляции, увеличение цен на недвижимость, увеличение уровня кредитования и соответственно долговой нагрузки, рост потребительских расходов, нехватка трудовых ресурсов.

Сегодня в России можно увидеть почти все признаки «перегрева» экономики, за исключением одного, но наиболее значимого — быстрого экономического роста. Однако сложно не согласиться с оценкой ситуации как критической, которую даёт Центральный банк.

Вопрос к Центральному банку можно сформулировать следующим образом: что мы наблюдаем в настоящее время — классический перегрев экономики или какие-то другие процессы, например, последствия необдуманного увеличения денежной массы?

Давайте вспомним, когда, как и почему возник этот небывалый «циклический перегрев»?

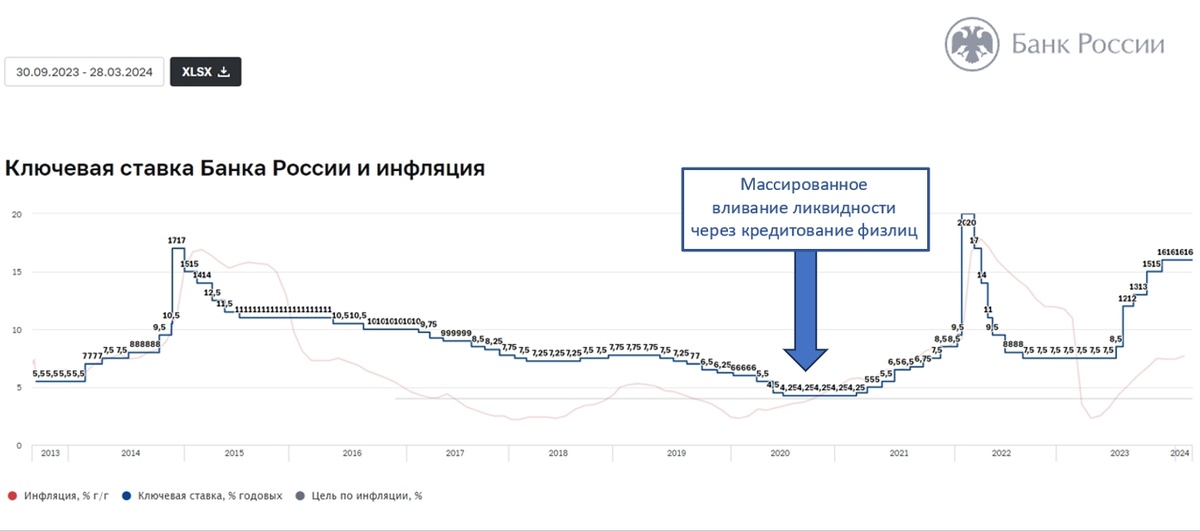

Очевидно, что все последующие события на финансовом рынке являются продолжением инфляционного цикла, стартовавшего в 2021г. - задолго до начала геополитического кризиса, вызванного СВО.

Как показывает анализ официальной статистики ЦБ РФ, непосредственной причиной скачка инфляции 2021 года явились беспрецедентные объемы кредитования физических лиц по линии ипотечного и потребительского кредитования.

17 апреля 2020 года правительство России ввело широко действующую программу ипотеки с господдержкой. Под неё попадали все совершеннолетние граждане страны, независимо от их семейного положения, социального статуса, наличия детей и другой недвижимости. Изначально она действовала в период с 17 апреля по 1 ноября 2020 года. Но, увидев высокий спрос на программу, в ноябре 2020 года правительство приняло решение продлить срок её действия до 1 июля 2021 года.

Как показывает таблица, накачка ликвидностью шла по всем категориям, но особенно по категории физических лиц, т.е. преимущественно по линии потребительской сферы.

Отсюда можно сделать вывод, что инфляционный кризис 2021-2022-24 годов возник не случайно, а является рукотворным и его причиной стало безудержное кредитование физических лиц.

Посмотрим далее и убедимся, так ли это?

Когда новый срок льготной ипотеки стал подходить к концу, Президент объявил, что резко сворачивать льготную ипотеку нельзя. Поэтому её снова продлили до 1 июля 2022 года с корректировкой условий. https://fincult.ru/stat-i/lgotnaya-ipoteka/

11 февраля 2022 года глава Центробанка заявила, что государство будет отказываться от широко действующих программ в пользу адресных.

Несмотря на это, широкие программы льготной ипотеки продлевалась еще и еще, пока не были закрыты окончательно только в июне 2024 года.

Перед завершением льготных программ только за июнь 2024 года россияне взяли ипотеки на рекордную сумму ₽777,2 млрд!

Программы льготных ипотек устраивали всех: правительство, банкиров, губернаторов, строителей, и, самое главное, их поддержало население.

Общий объем ипотечного жилищного кредитования составил к сегодняшнему дню колоссальную сумму ₽ 19 749 млрд. или 82 250 рублей на одного гражданина России.

Свой вклад в увеличение располагаемой населением России массы денежных средств внесло не только ипотечное, но и потребительское кредитование. Кредитная экспансия идет уже два года.

В 2023 г. граждане взяли 52 млн кредитов на 16,76 трлн руб., зафиксировали аналитики Frank RG. По сравнению с 2022 г. объем предоставленных розничных ссуд вырос на 57%, или на 6,1 трлн руб.

Депозиты населения продолжают вносить основной вклад в годовой прирост денежного агрегата М2Х.

На российском рынке в среднем ежемесячно оформляется порядка 7 млн розничных кредитов, из них 3 млн – кредиты наличными, 2,3 млн – кредитные карты.

Бум потребительского кредитования способствовал росту производства в России товаров народного потребления.

Российские банки сегодня «купаются»в деньгах.

Чистая прибыль банковского сектора по итогам первого полугодия 2024 года составила 1,82 трлн руб., что на 8% больше прошлогоднего результата. Почти 42% этой суммы пришлось на Сбербанк, который заработал 769 млрд руб. ROE (Return on Equity) — это коэффициент рентабельности собственного капитала банковского сектора (отношение прибыли к собственному капиталу) составил 18,7%.

По условиям льготной ипотеки в апреле 2020 года, когда ключевая ставка была 5,5%, банки могли рассчитывать на компенсацию 5,5+3-6,5 = 2 процентных пункта. А после понижения ключевой ставки в июне 2020 года только на 4,5+3-6,5 = 1 процентный пункт. Сегодня банки могут рассчитывать на прибыль 18+3-6,5=14,5% (!).

Но сказка не может длится вечно. Последствия.

Ситуация такова, что модель экономического роста, основанная на сфере потребления (включая жилищное строительство), больше не работает и грозит обернуться серьёзными экономическими проблемами.

Появились тревожные признаки возможного скачка инфляции. Согласно данным «Скоринг бюро», на конец 2023 года доля российских заёмщиков, осуществляющих перекредитование и имеющих пять и более активных кредитов, составила 8,6%.

Из-за льготных ипотечных кредитов растут цены недвижимость, и в первую очередь на первичном рынке. Согласно имеющимся данным, в I квартале 2023 года средняя цена квадрата в новостройках была на 40% выше, чем на вторичке. Причем в аналогичный период 2019 года этот разрыв не превышал 6,5%.

Ипотечный калькулятор показывает, что взяв, например, 20 млн по текущей ставке 22,3 на 10 лет вы переплатите 28,5 млн. Месячный платеж составит 400 тысяч. Поэтому берут на треть срока человеческой жизни, фактически проживая ради выплат.

В определённый момент российские власти осознали, что так больше продолжаться не может. Однако если отменить льготную ипотеку резко, это приведёт к резкому падению спроса на новостройки, а затем — к кризису в строительной сфере и всей экономике страны (подобный тому, который произошёл в США в 2008 году, но затронул весь мир).

Перед правительством и Центробанком встала сложная задача: постепенно снять строительную отрасль с иглы субсидирования.

Отвечая на поставленный в начале статьи вопрос о природе «масштабного циклического перегрева экономики», можно утверждать, что это не общий циклический перегрев в классическом понимании экономической теории, а последствие масштабных просчетов Центробанка и правительства, злоупотребивших денежным «печатным станком».

В этом свете как минимум вызывают вопросы действия Центробанка, по купированию потенциальной инфляции введением "запретительной" процентной ставки.

Экономика России только второй год как начала показывать незначительный рост (всего 3,5% по итогам года), как Центробанк объявляет о незаконности этого роста и фактически налагает на него запрет, ссылаясь на некую ему одному ведомую «траекторию естественного роста»!

Одновременно американское издание «The New York Times» в своей статье о состоянии российской экономики приводит мнения известных экономистов о том, что именно перевод российской промышленности на нужды военного времени спас ее от кризиса и поддерживает сегодня экономический рост.

Данные Росстата подтверждает мнение зарубежных экономистов. (возникает вопрос к российскому правительству: почему нельзя то же самое делать без войны или вместо войны?)

Решение ЦБ РФ о введении по-сути запретительной ставки рефинансирования ставит шлагбаум на пути промышленного развития России. Фактически это знаменует собой фиаско сегодняшней всей псевдо-рыночной экономической модели, слепленной на скорую руку командой Гайдара-Чубайса из остатков уничтоженной ими «до основания» советской экономики.

(Заслуги этих «деятелей» перед Отчизной еще ждут своей политической оценки).

Фундаментальным основанием для политики правительства РФ и Центробанка по раскручиванию потребительского маховика как и прежде, являлись и являются сырьевые (нефтяные) доходы Российской Федерации.

В экономической науке существуют понятие «сырьевого проклятия экономики» или «голландской болезни», диагностические симптомы которой в полной мере характеризуют «недомогания», присущие российской экономике.

Вместе с тем, созданная модель олигархической сырьевой экономики сопротивляется любым попыткам модернизации и этим парадоксальным образом напоминает позднюю советскую экономику.

В условиях сегодняшней геополитической борьбы и военных действий научно-технологическое отставание российской промышленности ставит под вопрос само существование российской государственности.

Сергей Чемезов 17.05.2024г.:

«Рентабельность производства продукции у нас сегодня составляет всего 2,28%, а должна быть минимум 5%, а вообще от 5 до 10%. С текущим показателем рентабельности трудно развиваться. Мы создаем новую современную технику, только если Министерство обороны нам выделяет на ОКР или НИОКР прямое финансирование. Без этого многие предприятия находятся в состоянии «лишь бы выжить».

«Финансы^корпорации «Ростех»^ расстроены прежде всего из-за того, что зарплата вошла в разрыв с производительностью». «Ситуация взяла нас за горло».

Богу — богово, а кесарю — кесарево.

«Рыночники» в экономике прекрасно справляются с вопросами удовлетворения потребительского спроса населения — прекрасно, это очень важный фактор социальной и политической стабильности, и пускай они занимаются этим и дальше!

Мировой опыт и современные экономические теории подтверждают, что решение этой задачи невозможно без прямого активного участия государства и наличия высокоразвитой финансовой системы.

Пол Ромер:

«Знания (идеи) отличаются от других товаров – они сразу становятся общественной собственностью и не могут эффективно регулироваться законами рынка».

Все попытки последних десятилетий применить чисто рыночные методы в реализации программ научно-технологического развития (НТР) в России потерпели полный провал. https://dzen.ru/a/Zkjw8QHmlwrGQSdS .

Как подтверждает опыт США и других технологически развитых стран, реальная политика научно-технологического развития требует непосредственного участия государства на всех стадиях инновационного процесса, начиная с в планировании и кончая массовым тиражированием передовых разработок.

Сегодня российское государство и чиновники всех уровней самоустранились от этих функций, полагаясь на пресловутую волшебную «невидимую руку рынка» и рассматривая программу научно-технологического развития как очередной коммерческий проект, который должен принести сиюминутную прибыль. В структуре органов российской власти даже нет ни одного специализированного органа, ответственного за инновационную политику! https://dzen.ru/a/ZnSmNNYkmBrWbg5n

Центробанк или Госбанк?

Статьей 75 Конституции Российской Федерации установлен особый конституционно—правовой статус Центрального банка Российской Федерации, определено его исключительное право на осуществление денежной эмиссии (часть 1) и в качестве основной функции — защита и обеспечение устойчивости рубля (часть 2).

В результате западных санкций, введённых в отношении России в конце февраля 2022 года, часть золотовалютных резервов Банка России была заморожена. По некоторым оценкам, их стоимость составляла порядка $300 млрд из общих $640 млрд. 3

После того, как санкциями США были блокированы торги долларом и евро на ММВБ, был прекращен традиционный механизм эмиссии рубля, который осуществлялся через покупку иностранной валюты.

Поэтому на сегодня ситуация такова, что Центробанк РФ утратил свой основной функционал, потерял почти половину доверенных ему государством активов и находится в состоянии "нокдауна".

При этом глава ЦБ, очевидно, находясь в ступоре, продолжает по инерции настаивать на приверженности ЦБ механизмам «плавающего курса» и «свободного трансграничного движения финансовых потоков»(?!!).

Да, раньше все было просто и ясно и жизнь была чудесна: экспортеры продавали сырье за рубеж, в страну поступала валюта, часть из которой Центробанк покупал, осуществляя таким образом ограниченную эмиссию рубля. Правда, размеры этой эмиссии были незначительны — рублевой массы едва-едва хватало на то, чтобы российская экономика слегка «пыхтела», — но ничего, экспортерам этого было вполне достаточно. А остальные... ну они и есть "остальные" — как-то ведь жили, изворачивались!

Сегодня вся эта отлаженная за два десятилетия схема рухнула, как рухнули все предпосылки и мотивы деятельности Центробанка. Наступают совсем иные времена — времена приоритета интересов обороны, времена криптовалюты и хитрых "серых" схем международных поставок и оплаты.

Интересно это Эльвире Шахипзадовне? Да вряд ли! Все, что она создавала и отстраивала два десятилетия и во что верила: твердые правила игры, взаимоотношения с МВФ и Мировым банком, надежный американский доллар — все это рухнуло! Уже Трам объявляет, что хочет отказаться от доллара и сделать США "великой крипто-валютной державой"!

И свои основные конституционные обязанности Центральному банку (или той организации, которая придет ему на смену) придется исполнять совсем другими способами.

Без избавления от «сырьевого проклятья» и реформы кредитно финансовой системы, российская экономика обречена без конца переживать «день сурка» и бежать по одному и тому же мрачному замкнутому коридору от кризиса к кризису.