Ну что длительное отсутствие подошло к концу и готов делиться насущными решениями и возможностями!

У нас уже давно высокая ключевая ставка в стране и с 29.07 она стала 18% годовых и это значит, что дешевле банки не дадут ничего. Важный нюанс, да есть «Семейная, IT, дальневосточная, арктическая ипотеки(вроде все указал)" под 2-6%, клиент платит именно этот процент по договору, остаток по % за него платит государство, поэтому к такой ипотеке есть несколько дополнительных условий, здесь их разбирать мы не будем.

Так что же выгодней копить или гасить???

Здесь однозначного решения нет, нужно всегда считать. Для себя решил, что при разнице уже 5% годовых со ставки куда я вложу деньги и ставкой по договору имеет смысл.

Сейчас разберу на примере.

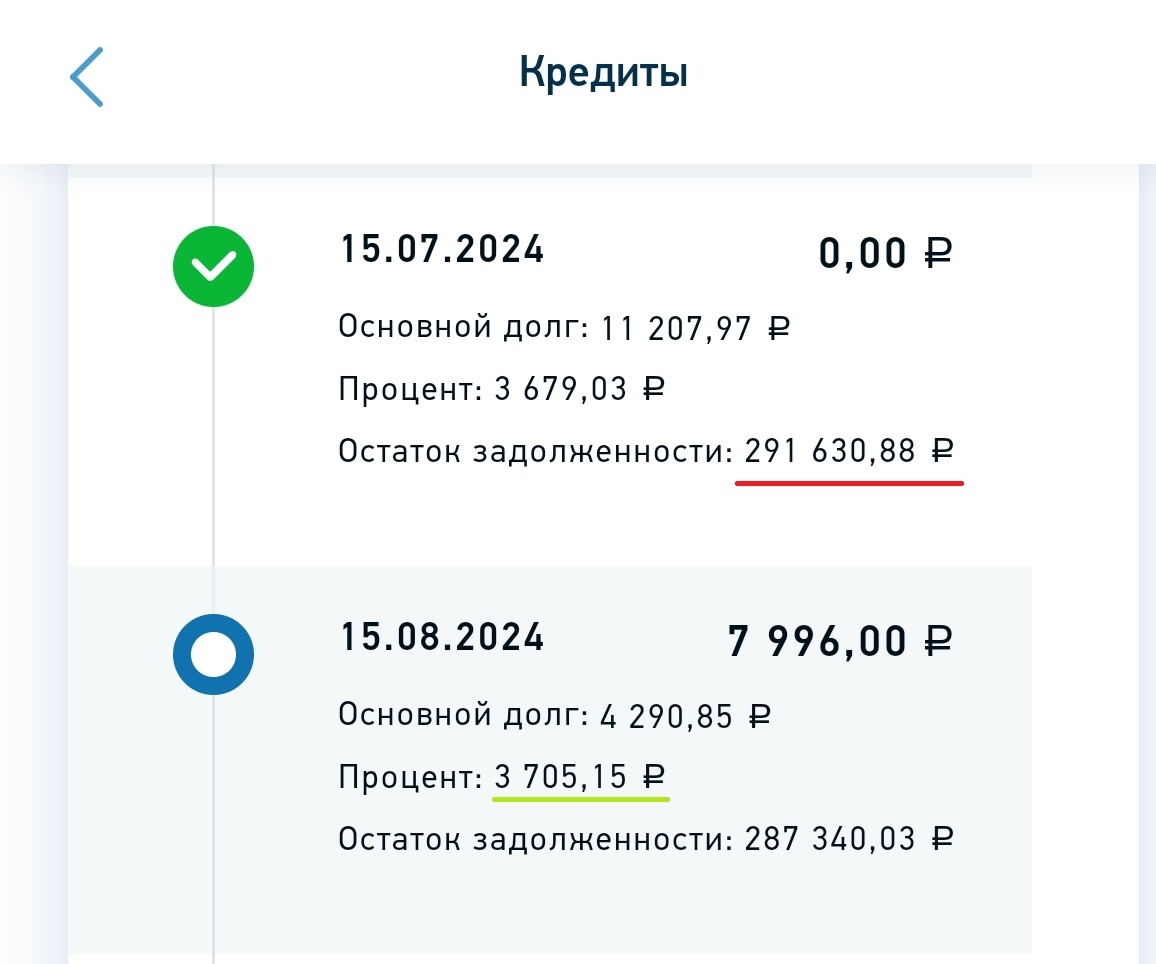

Перед этим хочется сразу показать, что когда Вы смотрите в свой график платежей,в графу проценты по договору, это проценты с прошлого платежа, по текущий и не более того. Очень много есть предрассудков на этот счет.

На примере : 291630,88*(15/100)/366*31 =3705,15 руб. делим на 365/366 дней в году, 30/31( 28/29 дней если февраль) в зависимости от кол-ва дней между платежами.

Всё более тут нет ничего.

Это ключевой момент для понимания, значит проценты в графике мы просто платим с суммы долга в месяц.

Есть у нас ипотека 2 950 000 руб. под 8% годовых на 20 лет

Теперь берем ситуацию, мы можем сверх графика вносить 5000 рублей ежемесячно. Тип досрочного погашения не важен. Вспоминаем, выше что процент начисляется на сумму долга. Прямо сейчас НЕВЫГОДНО вносить эту сумму в ипотеку, гораздо выгодней внести на накопительный счет или вклад(ставка 19% берется один из самых интересных предложений сейчас, дают несколько банков).

смотрим, что поменялось: сократилась переплата на 51 070,50 руб. с одной стороны прекрасный вариант, а теперь делаем, что я предлагаю, а именно копим по 5000 руб. 3 месяца и получаем с этой суммы проценты.

За 3 месяца можно с ежемесячных пополнений отложить своих 15000 руб. +480,07 руб. процентами.

Многие скажут 3 месяца, и что такого, ипотеку то сколько ещё платить, но на это вам ещё кое что покажу. Общую сумму через 3 месяца вносим в погашение и посмотрим что выйдет.

Теперь сравниваем, обращаем внимание на общую сумму переплаты по ипотеке, если каждый месяц делать чдп 51070,50 руб. и если после 3 месяцев вклада внести на ипотеку БАЦ ПЕРЕПЛАТА СОКРАЩАЕТСЯ НА 52 239,78 руб. разница 1169,28 руб. это всего с 5 тыс./мес. за три месяца.

Напоследок, приведу разницу при такой схеме в год. Год беру неслучайно руководство ЦБ заявляет, что высокая ставка у нас надолго.

Смотрим разницу

Чистая выгода 214741,67-190351,77=24389,9 руб.

Не знаю как вы, а я вижу огромную разницу, очень надеюсь, что после этой статьи Вы тоже.

Такой простой способ работает в любом кредите, автокредите, ипотеке. Необязательно больше зарабатывать, чтобы быстрее гасить, нужно уметь считать.

P.S. С Вами был любитель сложных процентов, небольшие суммы на дистанции делают ощутимую разницу.