Современные мегаполисы, такие как Москва, сталкиваются с растущим спросом на электроэнергию при застройке многоквартирными домами, к тому же активное развитие городского электротранспорта способствует возникновению дефицита мощности. Это приводит к значительным пиковым нагрузкам на энергосистему, что требует новых подходов к управлению спросом на электрическую мощность. В данной статье мы рассмотрим возможности управления спросом, последние изменения в регулировании и перспективы допуска независимых операторов на рынок услуг оператора единой энергосистемы, а также экономические выгоды от внедрения цифровых сервисов и распределенных накопителей энергии в инфраструктуре электроснабжения населения.

Анализ текущего состояния рынка генерации и потребления электроэнергии в России

По данным Министерства энергетики России, в 2023 году общий объем генерации электроэнергии составил 1 134 000 ГВт·ч, что на 1% больше по сравнению с 2022 годом . Общий объем потребления электроэнергии в России составил 1 121 600 ГВт·ч, что также на 1,7% больше по сравнению с предыдущим годом. Разница в значения между генерацией и потреблением в 12 400 ГВт·ч обусловлена потерями в энергосистеме, в том числе при передаче электроэнергии.

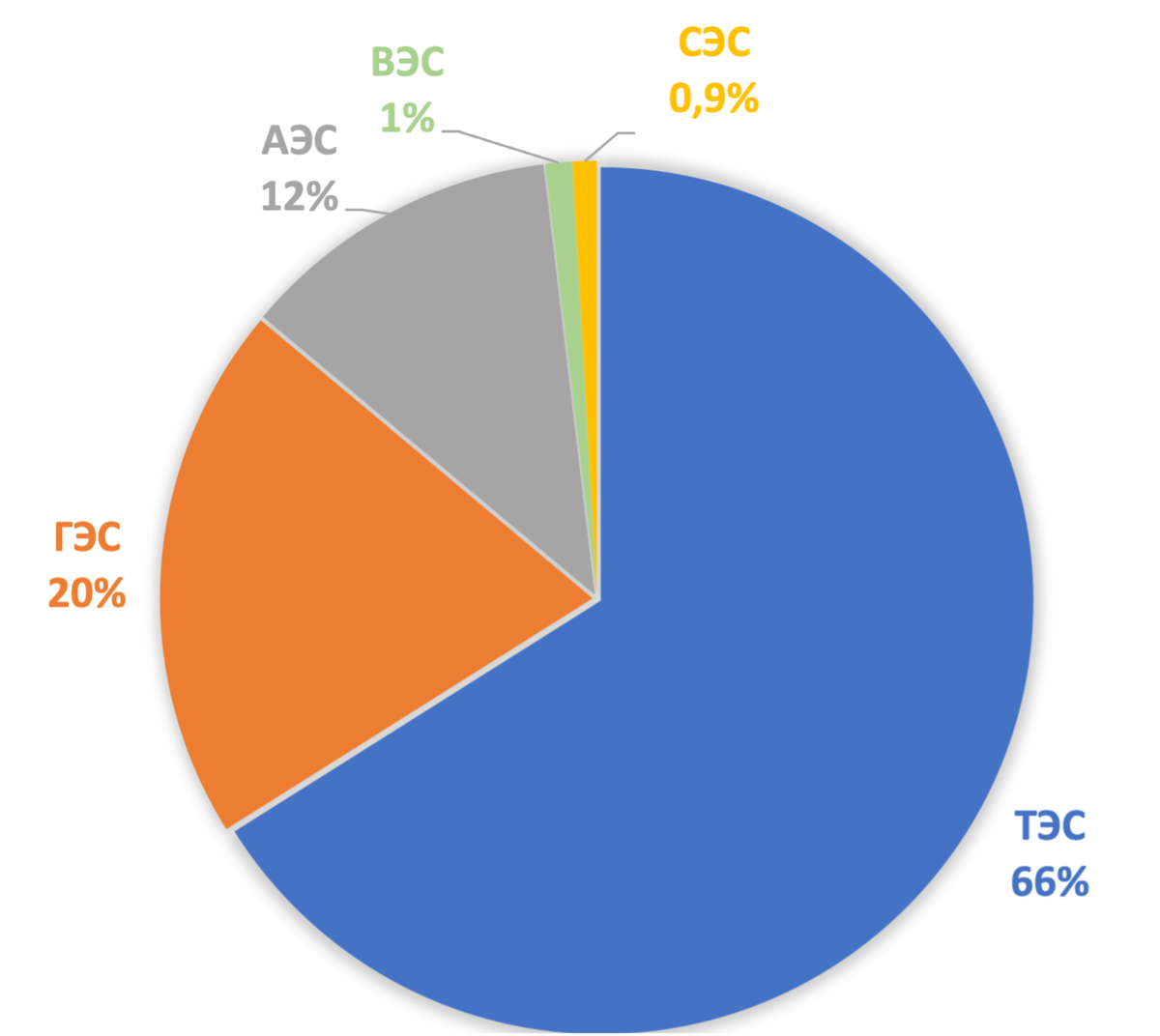

Общая установленная генерирующая мощность составила 248,16 ГВт. Основная часть генерации в России приходится на тепловые электростанции (ТЭС) – около 66%, гидроэлектростанции (ГЭС) обеспечивают 20%, атомные электростанции (АЭС) – около 12%, ветровые электростанции (ВЭС) - 1%, солнечные электростанции – около 0,9% общего объема производства электроэнергии .

Оператор единой энергетической системы (ЕЭС) опубликовал в отчете за 2023 год , годовой максимум потребления мощности ЕЭС России зафиксирован в 12:00 (мск) 11.12.2023 при частоте электрического тока 50,01 Гц и составил 168,7 ГВт.

В 2023 году в ЕЭС России 6 из 19-ти территориальных энергосистем установлены новые значения исторического максимума потребления мощности.

Пиковое потребление электроэнергии в России традиционно наблюдается в зимние месяцы и составляет примерно 130-140 ГВт. Летний период 2024 года показал, что высокая температура также приводит к пиковым нагрузкам и дестабилизирует систему электроснабжения. Для обеспечения населения используется около 30% общего объема генерации электроэнергии, что соответствует приблизительно 74 ГВт мощности и 340 000 ГВт·ч потребления электроэнергии в год.

Российская энергосистема является профицитной по генерации, при 248 ГВт общей мощности в системе, максимальная нагрузка составляет 169 ГВт, таким образом запас мощности системы составляет почти 47% от максимума.

Проблема кроется в другом месте. Темпы развития городской и промышленной инфраструктуры ставят сложные задачи перед регулятором энергосистемы. В период с 2019 по 2023 годы в России было построено 500 млн квадратных метров жилья. Для обеспечение электропитанием такого объема жилого фонда необходимо около 50 ГВт новых мощностей распределительных подстанций, при этом введено было всего 18 ГВт. Дефицит был покрыт за счет резервов, реновации и включения промышленных зон в оборот жилищного строительства. Среднегодовой темп роста строительства нового жилья за последние 5 лет составил около 10%. Возникает вопрос, сколько лет осталось системе до исчерпания физического объема резервов распределительных сетей?

Решение может быть найдено у источника проблемы. Из 74 ГВт потреблямой населением мощности, 34 ГВт, около 46% составляет пиковое потребление. Управление режимом потребления пиковой мощности населения является потенциальным и перспективным решение для дальнейшего эффективного развития городской инфраструктуры.

Пиковое потребление и его потенциал

Многоквартирные дома в Москве и других крупных городах России характеризуются выраженными пиковыми нагрузками. В утренние часы пик потребления электроэнергии может превышать среднесуточные показатели на 20-30%, а в вечерние часы – на 50-60%. Эти пики создают нагрузку на энергосистему, увеличивая риски перебоев и повышая затраты на генерацию и распределение энергии.

Пример расчета пикового потребления

Для многоквартирного дома на 100 квартир общей площадью 10 000 м² пиковое потребление может достигать 4 кВт на квартиру. Таким образом, общий пик составит:

4 кВт* 100 = 400 кВт. По данным Россети Московский регион, стоимость технологического присоединения 1кВт колеблется в промежутке от 30 до 75 тыс. руб. Для упрощения возьмем среднюю цену 53 тыс руб. Таким образом, затраты на техническое присоединение, для обеспечения пиковой нагрузки дома, составили 21 200 тыс. руб.

Анализ последних изменений в регулировании

В последние годы в России наблюдаются значительные изменения в регулировании энергетического сектора. В 2019 году было принято постановление Правительства РФ №287, которое создало правовую основу для участия независимых операторов в предоставлении системных услуг, а именно ввело принятие Услуги по управлению изменением режима потребления и предоставило независимым операторам доступ на рынок управления спросом на электрическую мощность, так же известный как Demand Response (DER).

Такие изменения открывают новые возможности для независимых операторов и стимулируют развитие рынка цифровых сервисов управления энергопотреблением. Дальнейшее развитие регулирования энергосистемы может включать расширение доступа новых цифровых решений к оказанию услуг по обеспечению надежности энергосистемы, таким как балансировка частоты/напряжения, аварийному и горячему резервам.

В результате это может привести к снижению затрат на электроэнергию для конечных потребителей, исключению перекрестного субсидирования и существенному повышению эффективности энергосистемы.

Перекрестное субсидирование, применяемое в России, существенно снижает конкурентоспособность производимых у нас товаров, так как предприятия и бизнес платят за содержание и функционирование энергосистемы повышенный тариф, компенсируя тем самым затраты на инфраструктуру для населения. В 2022 году Бизнес в России субсидировал электроэнергию для граждан на рекордные 293,3 млрд рублей.

Комментарий эксперта:

“Управление спросом на электроэнергию – очень важная практика нового энергетического уклада, позволяющая вовлечь ресурсы конечных потребителей в управление балансами энергии и мощности в энергосистемах за счет взаимовыгодного управления энергетической гибкостью. По этой причине еще пять лет назад НТИ Энерджинет совместно с Системным оператором ЕЭС инициировал изменения в законодательстве, позволившие запустить эту практику и узаконить деятельность агрегаторов управления спросом. В прошлом году регуляторный эксперимент завершился принятием целевой модели управления спросом на уровне федерального закона” - Игорь Чаусов, Директор аналитического направления АНО "Центр энергетических систем будущего "Энерджинет".

Перспективы допуска независимых операторов на рынок системных услуг

В настоящее время функции по обеспечению надежности ЕЭС выполняют классические генераторы, такие как газовые, угольные станции, т.е. балансировка системы осуществляется на стороне предложения (генерации). Развитие цифровых сервисов может существенно улучшить гибкость энергосистемы путем решения вопросов стабильности энергосистемы на стороне спроса (потребления). Наличие управляемой нагрузки: умных домов, распределенных накопителей, зарядных станций электромобилей и самих электромобилей в качестве батареек на колесах, позволит независимым операторам, использующим цифровые сервисы, существенно повысить устойчивость энергосистем. Они способны оперативно реагировать на изменения нагрузки и предоставлять услуги балансировки и резервирования мощности от долей секунд до нескольких часов. Допуск таких решений на рынок системных услуг создаст конкурентную среду и стимулирует инновации.

Пример расчета доходности независимого оператора

Для многоквартирного дома на 50 квартир и установленными накопителями энергии емкостью 1,2 кВт·ч и мощностью 1,5 кВт каждый, доходность на рынке управления спросом может быть рассчитана следующим образом:

Доходность на рынке управления спросом = 600 руб/кВт * 1,5 кВт = 900 руб/месяц, или 10,8 тыс. руб в год, 50 квартир = 540 тыс. руб в год

Согласно данным об отборе субъектов энергетики, оказывающих услуги по обеспечению надежности энергосистемы, среди станций Мосэнерго средняя стоимости за 1МВт·ч в год составляет 74,5 рубля. Доходность обеспечения балансировки частоты/напряжения = 0,0745 руб/кВт·ч. 1 кВт·ч взятой для расчета системы, в год может обеспечить 1022 кВт·ч (5 часов на заряд, 0.7 часа разряд, таким образом, в день 1 кВт·ч может отдать 2.8 кВт·ч на оказание услуги по балансировке или 1022 кВт·ч/год) или 76,14 руб в год. Сумма, конечно, несущественная, но как показывает практика развития и цифровизации энергетики в других странах, она будет существенно увеличиваться по мере роста потребления и перехода энергетики на новый уклад.

Выручку от оказания услуг резервированию оценить сложно, принимая во внимание отсутствие информации в открытых источниках, можем сделать предположение на основе данных зарубежных систем, где существует абонентская плата за наличие резерва и отдельно за каждый случае его использования. Для упрощения расчета примем 1000 руб/кВт·ч в год за аварийный резерв и 2000 руб/кВт·ч в год за так называемый «горячий» резерв. Таким образом, получим 1,2 кВт·ч * 50 * 1000 = 60 тыс. руб в год и 120 тыс .руб в год, соответственно.

Общий доход для всех 50-ти квартир может составить: 540 000 + 76,14 + 60 000 + 120 000 = 720 076,14 рублей в год.

Экономические перспективы цифровых сервисов и распределенных накопителей

Внедрение цифровых сервисов для управления энергопотреблением и использование распределенных накопителей энергии может значительно снизить затраты на модернизацию энергосистем. Это позволит уменьшить расходы на строительство новых энергетических объектов и модернизацию существующих сетей.

Пример расчета экономической выгоды

Для дома с 50 квартирами общая стоимость решения по управлению энергопотреблением составляет 165 000* рублей на квартиру. Это включает в себя стоимость накопителя и системы управления.

*Примечание: данная стоимость является прогнозом стоимости для текущего решения Watts Battery при объеме производства 10 тысяч штук в год. В настоящее время система производится малыми партиями, не более 50 штук в год и имеет стоимость 1,15 млн руб (с НДС) за 1,5кВт.

Общая стоимость для дома:

165 000 руб * 50 квартир = 8 250 000 рублей

При доходности 540 тыс рублей в год, от услуг по управлению спросом, срок окупаемости составит:

8 250 тыс. руб/540 тыс руб = около 15 лет

Однако, с учетом дополнительных доходов от рынка балансировки частоты, аварийного и горячего резерва, общая доходность может составить до 720 тыс. руб в год, что сократит срок окупаемости до:

8 250 тыс. руб /720 тыс. руб = около 12 лет.

Так же можно оценить эффект от снижения мощности технологического присоединения дома на 50 квартир, который составит 75кВт (50 квартир * 1,5 кВт мощности накопителя), с учетом средней цены тех. присоединения 53 тыс. руб, получим экономию 3 975 тыс. руб.

Примеры успешных проектов

На примере международных проектов видно, что внедрение систем управления спросом и распределенных накопителей энергии приносит значительные экономические выгоды. В Германии и США такие проекты уже показали свою эффективность, снижая пиковую нагрузку и стабилизируя энергосистемы.

В Дании проект по установке накопителей энергии в жилых домах позволяет снизить пиковую нагрузку на электросеть и сократить затраты на электроэнергию для потребителей. В США с аналогичным проектов в Калифорнии решили пойти гораздо дальше. Модернизацию электросетевого хозяйства решили не осуществлять обычным способ, путем реконструкции и строительства новых подстанций, и линий электропередач. Вместо этого для стабилизации работы энергосистемы было принято решение использовать накопители электроэнергии в домах жителей для балансировки сети и решения проблем с пиковыми нагрузками. Кроме того, введение новых тарифов, поддерживающих управление спросом, показало сокращение срока окупаемости домашних систем с 10 до 6 лет. (Источник, страница 25)

В Германии энергосистема также переходит на активное включение домашних накопителей в работу по обеспечению надежности электросетей.

Накопители в многоквартирных домах

Для успешного оказания услуг по управлению спросом и осуществлению сервисов по балансировке энергосистемы, без ущерба для комфорта жильцов, в многоквартирных домах необходимы распределенные накопители энергии. Без накопителей участие потребителей в рынке управления спросом может существенно повлиять на комфорт их проживания.

В Техасе система управления спросом отключила кондиционеры в домах во время жары, чтобы продать мощность на рынке управления спросом. Это привело к значительному дискомфорту для жителей, вызвав волну недовольства и критики. Система управляла напрямую термостатами, без использования накопителей электроэнергии.

Установка накопителей в многоквартирных домах позволяет сохранять комфорт жильцов, предоставляя возможность участвовать в рынках управления спросом и балансировки без ущерба для их удобства.

Комментарий эксперта:

“Управление спросом бытовых потребителей, по нашей оценке, самый большой по ресурсам гибкости, но сложный в управлении сегмент, поскольку доступ к такому спросу требует оригинальных цифровых решений. Пока что законодательство не позволяет развернуть массовое управление спросом бытовых потребителей, особенно – в многоквартирных домах, но развитие законодательства будет постепенно двигаться в эту сторону” - Игорь Чаусов, Директор аналитического направления АНО "Центр энергетических систем будущего "Энерджинет"

Заключение

Управление спросом на электроэнергию многоквартирных домов и использование распределенных накопителей энергии являются перспективными направлениями для развития городских энергосистем. Это не только повысит устойчивость и экономическую эффективность энергосистем, но и создаст новые возможности для независимых операторов и развития цифровых технологий в энергетике, включая применение искусственного интеллекта.

Внедрение этих решений в российских мегаполисах, таких как Москва, позволит значительно улучшить энергетическую инфраструктуру, снизить затраты на электроэнергию и повысить конкурентоспособность городской экономики.

Комментарий эксперта:

“Сегодня объем потребности в услугах по управлению спросом находится на уровне 1,2 ГВт, что сдерживает развитие рынка, поскольку такой объем вполне обеспечивается и без привлечения новых технологий. Но последние события в ОЭС Юга и нарастающий не только на юге страны, но и в московском регионе, и в ДФО перспективный дефицит мощности может повысить интерес к управлению спросом и подогреть соответствующий рынок” - Игорь Чаусов, Директор аналитического направления АНО "Центр энергетических систем будущего "Энерджинет".

Автор: Юрий Власов, Генеральный директор ООО "Уаттс Бэтэри"