30 июля компания Ника допустила технический дефолт и не выплатила купон и амортизацию по своим облигациям. Всего компания должна была выплатить 50.08 миллионов рублей, но денег на счетах у нее не оказалось. Компания объяснила это тем, что она хотела внедрить новое оборудование, но процесс затянулся, в результате все планы рухнулись. Звучит это не очень солидно, но как есть.

Про рейтинг компании

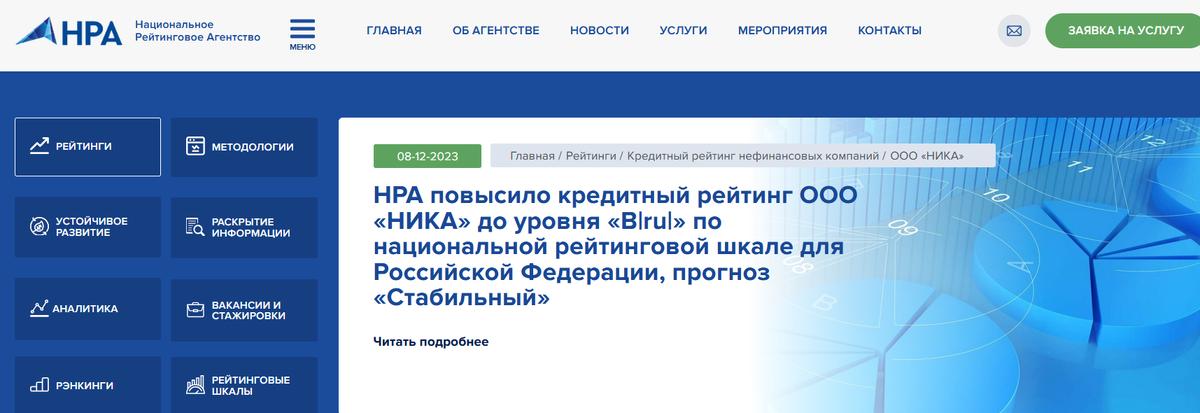

А теперь самое интересное. В декабре 2023 года кредитный рейтинг компании был повышен до уровня В! В - это конечно мало, это показывает, что покупать облигации данного эмитента рискованное занятие, но это лучше, чем было до этого. Рейтинг улучшен поскольку:

- Увеличением уровень перманентного капитала!!!

- Улучшена оценки соотношения операционного денежного потока без учета изменения оборотного капитала и долга;

- Улучшена диверсификация источников финансирования развития бизнеса.

Не буду сейчас все это пояснять, тут интересно не это. Именно поэтому я привела цитаты не изменяя ни одного слова.

Сейчас рейтинговое агентство понизило рейтинг из-за наступления технического дефолта и пояснило, что "Рейтинг обусловлен":

- "Средней оценкой уровня перманентного капитала". Погодите, но только недавно по этой же причине рейтинговое агентство повысило кредитный рейтинг;

- Прозрачной структурой собственности.

То есть 2 отчета назад капитал нравился, а теперь нет? А что успело измениться за это время кроме того, что наступил дефолт?

После всего этого я могу только повторить то, что писала уже много раз. На рейтинг кредитного агентства можно посмотреть как на ориентир. Вот, например, рейтинг В, мне такие не нравятся, значит дальше бизнес компании изучать не буду. Но на кредитное агентство нельзя полагаться, надо думать своей головой и мониторить новости об эмитенте самостоятельно.

Что будет дальше?

Сейчас Ника предлагает провести реструктуризацию долга. Думаю, что если договорятся о реструктуризации и компания должна будет погасить долг за больший срок, то это будет самое лучшее решение. Стоимость реструктуризированных облигаций конечно будет далека от номинала, но это лучше, чем конец бизнеса. Правда не ясно как она будет возвращать долги если сейчас денег на счетах нету. И еще большой вопрос по какой ставке будет эмитирован реструктуризированный выпуск, сможет ли потянуть компания увеличившуюся долговую нагрузку. То есть вопросов пока больше чем ответов.

Так что ждем новостей. Пока компания не публиковала никаких официальных заявлений. У нее на сайте есть раздел "инвесторам", но там нет последних новостей. Но есть такая компания - "Регион Финанс", она выступает представителем владельцев облигаций. Они написали Нике запрос и получила ответ, но его пока не раскрывает. Ответ связан с тем, что делает компания для защиты интересов своих инвесторов. И в этой переписке как раз обсуждается реструктуризация долга.

Пока мне картина кажется не понятной. Я не уверена, что реструктуризация состоится, что компания сможет доказать, что есть смысл ее проводить. Но если она пройдет, но все будет не просто. И знаете в чем самый большой риск для компании? Переход от высокой инфляции к низкой. Вот сейчас Ника построит модель в которой цены на ее продукцию будут расти, а долговая нагрузка обесцениваться, а потом рост цен прекратится. Конкуренты не будут поднимать цены на свою продукцию и Ника не сможет это делать... И вы можете посмеяться над этим, но тот же ЦБ уже предупредил компании о таком риске на своем последнем заседании!

Про облигации и перспективы

Сейчас облигации Ники сильно подешевели и так и шепчут: "купи меня", ведь когда стоимость актива падает до 164-300 рублей, доходность к погашению растет.

И я вам скажу, что есть такие люди, которые выкупают подобные активы за копейки в надежде, что им потом хоть что-то, но выплатят. Вот так 1 эмитент из 2-3 выплатит и они в плюсе. Но когда заходить в актив под подобные игры большой вопрос. Вот возьмем эмитента, который допустил прошлый дефолт - Завод КЭС, за последний месяц его облигации подешевели на 40%. И сейчас кто-то продолжает покупать, а кто-то продавать. Но если бы пришли хорошие новости, про владельца завода, то все было бы совсем не так. Именно поэтому нельзя сказать, что идеальная точка для входа появится через месяц или полтора. Тут раз на раз не приходится.

Да и если мы заговорили про Завод, но у Ники отчет намного хуже. За последний год долговая нагрузка выросла значительно, а прибыль упала. Если компания будет признана банкротом, владельцы облигаций встанут в очередь за деньгами и они будут далеко не первыми лицами в ней. Может так получиться, что им будет выплачено не так много денег, как они хотели бы.

И вроде бы размер долговой нагрузки и оборотные активы - это величины одного порядка, но мне смущает, что уж больно много у компании сырья. Ника раскрывает бухгалтерский баланс, а не отчет по МСФО. А как известно в балансе можно много чего накрутить, было бы желание.

Что касается меня, я пока запасаюсь попкорном. Правда зрелище явно затянется, так что хороших новостей в ближайшие дни ждать не приходится.

Приглашаю вас подписываться на мой телеграмм-канал.