Приветствую Друзья инвесторы, с Вами снова Роман и сегодня мы обсудим российскую транснациональную энергетическую компанию ПАО «Газпром», более 50 % (контрольный пакет) акций которой принадлежит государству.

Из статьи мы узнаем, как обстоят финансовые дела на предприятии, приносит ли оно прибыль, сравним реальную стоимость акции с балансовой и поймем стоит ли инвестировать свои деньги в это предприятие.

Прежде чем начать приглашаю Вас подписаться в мой Telegram канал там больше обзоров и выходят они быстрее.

О дивидендах

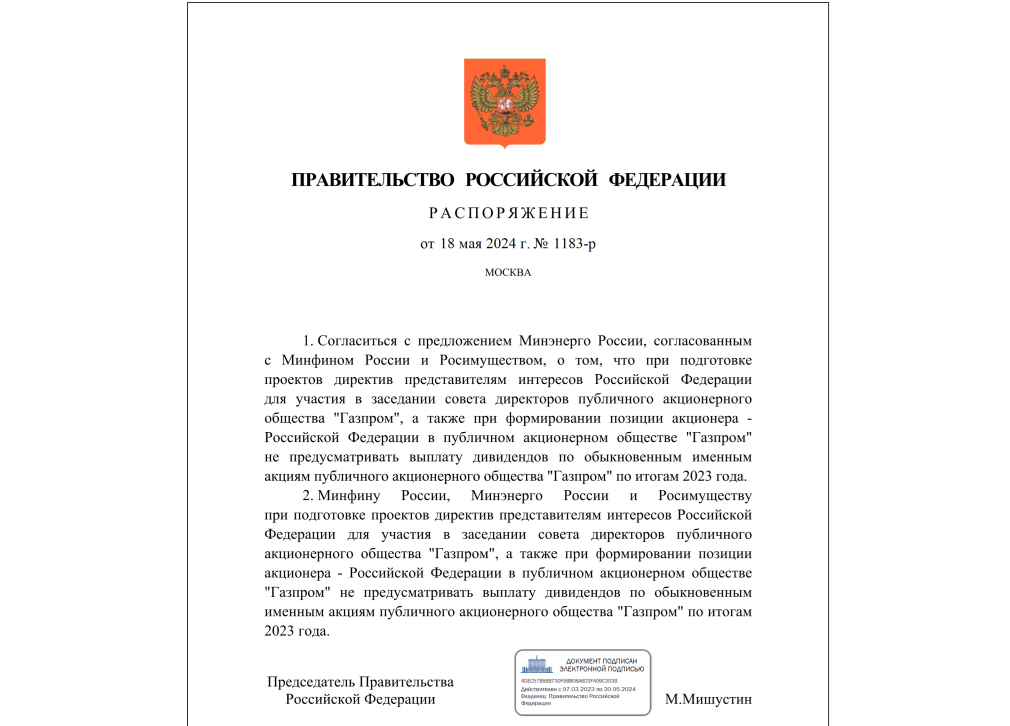

В конце июня этого года акционеры «Газпрома» на основе распоряжения правительства утвердили решение не выплачивать дивиденды за 2023 год.

Для информации: «Газпром» не выплачивает дивиденды за последние три года с 2021–2023г. Исключением стали промежуточные дивиденды за первую половину 2022 года, которые компания выплатила осенью того же года.

Газпром направляет на дивиденды 50% скорректированной прибыли по МСФО при условии соотношения Чистый долг/EBITDA не выше 2,5х.

Как оказалось есть серьезные основания полагать что дивиденды Газпром не будет платить не только в 2023 году, но еще очень долгое время, как минимум пару следующих лет наверняка.

О бизнесе

Так по итогам 2023 года «Газпром» впервые за 25 лет получил убыток. Он составил 629 млрд рублей против чистой прибыли в 2022 году на уровне 1,2 трлн рублей.

Естественно, данный убыток связан в первую очередь из-за введения западом рада экономических санкций против предприятия и постепенным отказом от поставок российских энергоносителей европейскими странами, а также сильным снижением мировых цен на газ.

После 2022 года компания лишилась большей части экспортных поставок в ЕС. Так в 2021 году Россия обеспечивала почти половину потребностей ЕС в газе, но уже в 2023-м ее доля упала до 13%, подсчитали в S&P. Более того Евросоюз разрабатывает основания для снижения ее доли до нуля без выплаты компенсаций. В Евросоюзе завершают разработку газовой реформы, которая позволит странам полностью запретить импорт газа из России и Белоруссии.

А что же мы увидим в 2024 году. Можно ли в ближайшее время рассчитывать на улучшение финансового положения газового гиганта и на рост его акций.

Вчера “Газпром” отчитался за первое полугодие по РСБУ: и только за первое полугодие убыток составил уже 481 млрд рублей при выручке 2.9 трлн рублей.

Это полностью ожидаемо: рыночная цена газа на европейских торговых площадках в этом году резко упала против прошлого года.

А рост объемов на азиатский рынок смог лишь частично компенсировать убытки из-за низкой цены на газ.

О перспективах

Уже можно однозначно сказать, что Газпрому жизненно важно искать новые рынки сбыта газа на востоке. Так «Газпром» установил исторический рекорд по суточным поставкам газа в Китай. 27 июля компания перевыполнила суточные контрактные обязательства в шестой раз за год. Российская компания поставляет газ по магистрали «Сила Сибири».

Объем поставок по контрактным обязательствам в 2024 году составляет 30 млрд куб. м, в 2025 году его планируют увеличить до 38 млрд куб. м.

Также совсем недавно Россия и Иран подписали "Меморандум о проработке организации трубопроводных поставок российского природного газа и создании газового хаба в Иране.

По прогнозам Газпром сможет продать большой объем газа Ирану, подписав со страной 30-летний контракт на поставку 110 млрд кубометров в год.

Позитивным фактором может стать подписание договора с Китаем по газопроводу Сила Сибири – 2, что позволит к 2030 году перенаправить часть объёмов в Азию.

Финансовые показатели

На протяжении более 20 лет Газпром стабильно приносил прибыль от продаж газа и нефтепродуктов. Компания развивалась и росла ее капитализация.

Обратимся к таблице, основанной на официальных годовых отчетах компании за прошедшие 10 лет с 2014 по 2024 год. Из таблицы мы увидим, что прибыльный и успешный бизнес компании обрывается в 2023 году.

Именно в период с 2022 по 2023 год компания Газпром отработала в убыток, который составил 583 млрд. рублей. Более того за первый квартал 2024 года компания уже несет убыток более 480 млрд. рублей.

Это и есть результат экономических санкций. С одной стороны, убытки возникли после отказа западных партнеров от российского газа. С другой стороны, повлияло сильное снижение мировых цен на газ. А поскольку новый рынок сбыта еще не до конца сформирован, да и новые клиенты не готовы платить за газ дорого то мы и видим уже второй год убыточной деятельности.

Масштабы бизнеса и капитализация компании позволит пережить еще не один убыточный год пока компания найдет новые рынки сбыта, а цена на газ начнет расти. Но инвесторы к такому длительному ожиданию не готовы. И уже сейчас мы можем видеть, что рыночная цена акций в 130 рублей значительно ниже балансовой стоимости которая составляет почти 700р.

Если закрыть глаза на, то что компания второй год несет убытки и ближайшее будущее для нее очень туманно, а ориентироваться только на балансовую стоимость то можно решить, что это крайне недооцененная компания.

Итог

Я предполагаю, что рыночная цена Газпрома вероятно еще снизится после убыточного отчета за первое полугодие и вероятно в 2025 году тоже, когда выйдет годовой финансовый отчет за 2024 год с очередными убытками.

Если же смотреть в долгосрочной перспективе, то даже сегодня рыночная цена в 130р уже более чем привлекательна. Но есть вероятность что она еще немного снизится, потому как еще не все плохие новости закончились.

Поскольку компания сильно зависит от политических событий, которые сейчас в большей мере являются негативными то и рыночная стоимость акций может снизиться еще. Но, с другой стороны, я не предвижу большого падения акций так как в действующей цене уже заложены последствия многих негативных событий.

И наоборот в случае выхода положительных новостей, например, таких как выплата дивидендов, заключение новых контрактов, снятия санкций, рост мировых цен на газ, завершение СВО и т. д. может существенно поднять цены на акции и как раз в данном случае взлет, может быть очень существенный!

Как никак Газпром это очень ликвидная «Голубая фишка». Спрос на ее акции очень велик. Да и если смотреть на рынок природных ресурсов с высока, то становится понятно, что они всегда будут дорожать, потому как они исчерпаемы и невозобновляемы. Просто сейчас время очередного кризиса.

В любом случае как бы привлекательно сейчас не выглядели по моему мнению недооцененные акции Газпрома никто не снимает возможные политические и экономические риски, и потенциальный инвестор должен быть морально готов к заморозке активов на долгое время. Потому как такие глобальные кризисы не проходят за один день, они очень инертны и могут длится не один год.

Если честно, то я бы рискнул и прикупил в свой портфель акций Газпрома по цене не дороже 110-120 рублей это как раз уровень поддержки, который отчетливо видно на графике.

Но пока я не располагаю свободными финансами и поэтому просто с интересом наблюдаю за развитием ситуации.

На этом все! С Вами был Роман! До скорых встреч!

Другие мои статьи:

Акции ЛУКОЙЛ прогноз на 2024 https://dzen.ru/a/Zp4vb_EdIBySuS4D

Акции ТРАНСНЕФТЬ стоит покупать? https://dzen.ru/a/ZqYLWcVPmiU821ud

Почему продал акции Яндекс https://dzen.ru/a/Zko3GgUjGzxkTkHN

Telegram канал https://t.me/romalegold_investment