Два дня назад завела этот канал, теперь (по рекомендации Яндекса) наполняю его статьями и ищу подписчиков.

Мои заметки для тех, кто интересуется темой личных финансов. Пишу для своей семьи, в первую очередь для внука подростка. У него появилась первая зарплата и первая цель на крупную покупку. Оставляю ссылки на свои публикации.

От карманных денег до инвестиций

Немного истории (о появлении денег)

Восьмое чудо света (формула сложных процентов)

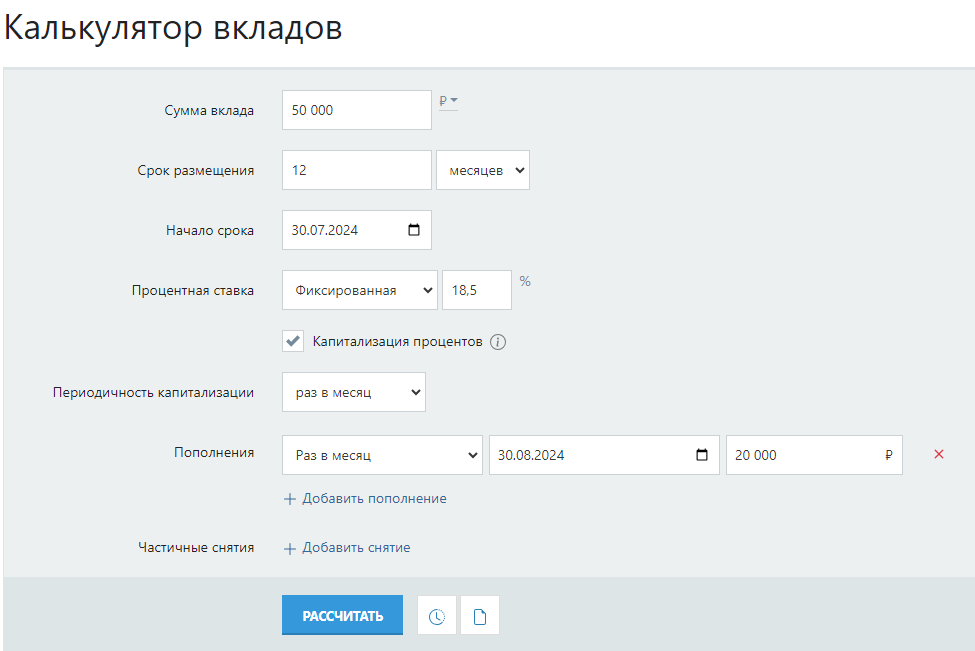

Мы с внуком провели определенную работу по изучению услуг, которые в настоящий момент представлены на рынке для сохранения и накопления денежных средств. Какие выводы мы сделали? Разбор вкладов и накопительных счетов можно посмотреть ЗДЕСЬ.

Сначала мы определились с суммами:

1. сколько потребуется на покупку;

2. сколько заработано в настоящее время;

3. на какую сумму ежемесячно требуется пополнять вклад, чтобы через год купить нужную вещь.

Используя формулу сложных процентов, прикинули на онлайн-калькуляторе, какая сумма у нас получится, если мы положим деньги на банковский вклад, под проценты, которые сейчас предлагают в рекламе.

С помощью таблицы Excel рассчитали итоговую сумму с учетом пополнения, используя формулу сложных процентов.

График начисления процентов

Удивились, когда сравнили нашу сумму 27 243,22 (ставка 18,5% годовых) с суммами, которые получаются на сайтах банков. Везде в таблицы вносили одни и те же цифры, период не отличался 12 месяцев или 370 дней. А вот итоговая сумма и накопленные проценты везде получаются разные и меньше тех, которые сложились в наших расчетах. Заметили, что многие банки в рекламе не указывают, что повышенная ставка сохраняется на несколько месяцев, а далее она уменьшается.

Газпромбанк - +15960,33

АльфаБанк - +18575,62

ВТБ - +22104,28

Свой банк (бывший Газнефтьбанк) - +10675,57

Хочу всех предупредить, мои статьи – это не реклама, не финансовые рекомендации, я не имею никакого отношения к организациям, которые эти финансовые продукты предлагают. Наша задача – это выбрать подходящий инструмент, для денежных средств, которые заработал внук на летних каникулах. Нам важно до лета 2025 года сохранить, накопить и покрыть инфляцию, если нужная техника за год подорожает.

Поделилась со своими знакомыми и друзьями, рассказала о том что стала вести канал на Дзене, отправила им ссылки. В основном, мои знакомые люди «серебряного возраста», многие имеют накопления. Спросила у них: «А в каких инструментах они сохраняют свои сбережения?». Кроме банковских вкладов мне рассказали про накопительные счета, давайте посчитаем, вдруг, они выгоднее вкладов? Правда, когда я спрашивала у друзей, выбор данного инструмента как происходил? Ответили: «Что им его посоветовали сотрудники банка. Объяснив, что по анализу рыночного графика, сейчас это вложение самое выгодное».

Оставляю ссылку на сайт банка, давайте посчитаем и сравним с вкладами, что будет выгоднее?

Если первоначальный взнос - 50 000 рублей, далее ежемесячно мы вносим по 20 000 рублей, получается 50 000+(20000*11) = 270 000 рублей - это сумма, которую клиент внёс на свой счёт. В течение года или 12 месяцев, мы вносим деньги в сумме 20 тысяч рублей 31 числа каждого месяца, кроме первого и последнего (220 тысяч рублей сумма пополнения).

Получается, что друзья разместили свои деньги под - 11,499% годовых, при ключевой ЦБ РФ -18%. Еще меня попросили посчитать Гарант-капитал, но там срок инвестирования на пять лет. Разберём его в следующей заметке.

Благодарю всех, кто дочитал до конца. Если у вас есть своё мнение, идеи, нравится тема личных финансов, пишите в комментариях. Подписывайтесь, ставьте лайки, дизлайки. Ваши оценки и жизненный опыт может помочь другим людям. Всем хорошего здоровья и удачных инвестиций.