Доброго времени суток уважаемые подписчики и гости моего канала

На прошлой неделе акционеров Татнефть порадовали смс о зачислении средств за итоговые дивиденды 2023 года.

И вот сегодня Татнефть опубликовала отчёт по РСБУ за первое полугодие текущего года, а после вчерашнего отчёта Лукойл, очень хотелось верить, что у Татнефть отчёт будет лучше.

Кстати отчет Лукойл за первое полугодие:

И тут двоякое ощущение, и вот почему:

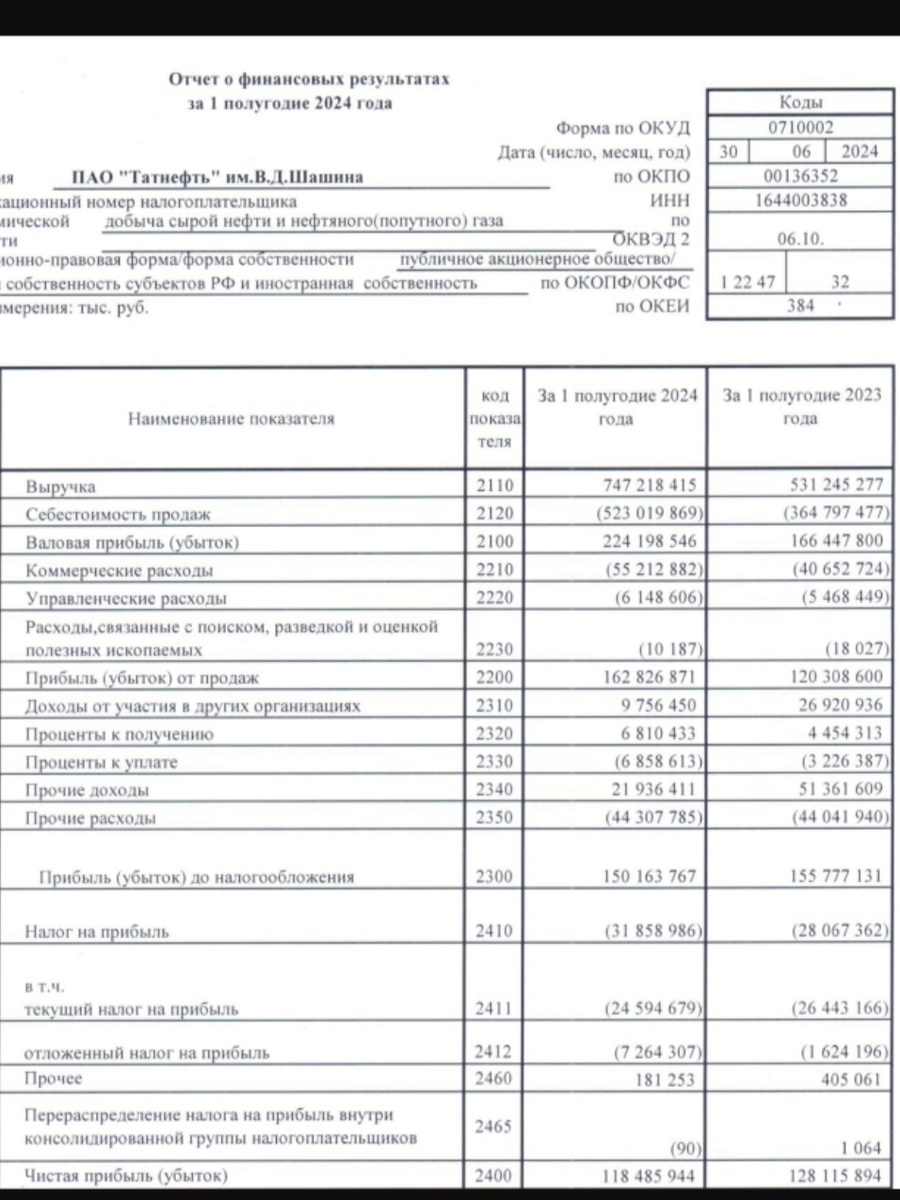

Выручка:

Ожидаемо выросла по причине роста стоимости барреля нефти и нефтепродуктов и снижения рубля и по итогу за первое полугодие выручка составила 747,2 млрд. рублей увеличившись сразу на 40% т.к за первое полугодие 2023 года выручка составляла 531,2 млрд. рублей.

Чистая прибыль:

Основной показатель для выплаты дивидендов, поэтому его так любят акционеры

И вот тут опять как и с историей Лукойл идёт снижение чистой прибыли.

По итогу первого полугодия чистая прибыль Татнефть составила 118,5 млрд. рублей снизившись на 8% в то время как за первое полугодие 2023 года чистая прибыль составляла 128,1 млрд. рублей.

Особенно это наглядно видно в разбивке по кварталам

И если сравнивать с первым кварталом 2024 года, то чистая прибыль упала на 27% во втором квартале. А впереди ещё высокая база третьего квартала.

Считаем дивиденды:

Многие инвесторы очень любят компанию Татнефть по причине того, что она платит дивиденды три раза в год и направляет на дивиденды не менее 50% от чистой прибыли по МСФО или РСБУ, что окажется больше.

И как правило Татнефть направляет на дивиденды 50% от чистой прибыли именно из расчёта отчёта по РСБУ.

И если руководствоваться див. политикой, то согласно расчетам на каждую акцию приходится по 25,4 рубля на акцию каждого типа.

Расчёт:

Всего акций привилегированных +обыкновенных 2,326 млрд. шт

Итого:

118,5/2/2,326=25,4 рубля

При текущей цене див доходность составляет всего 4% до налогообложения.

Резюмирую:

Текущая доходность Татнефть если честно не впечатляет, и скорее всего даже если на дивиденды направят больше чем 50% от чистой прибыли, то по итогу года размер дивидендов скорее всего будет меньше, чем за весь 2023 год.

Причины снижения чистой прибыли при резком росте выручки, компании не раскрывают, можно только догадываться, возможно возведения защитных сооружений и установка РЭБ, повышенные налоговые нагрузки.

Но даже не смотря на снижение прибыли, Татнефть остаётся компанией с хорошим и понятным бизнесом.

Не является инвестиционной идеей, личное мнение автора.