В одной из последних своих статей (кажется про Самолет +) в комментариях мне много писали про компанию Евротранс. Частично я сам спровоцировал этот интерес , приведя данный кейс в качестве примера неудачного (для частных инвесторов) размещения на бирже. Или скажем так в качестве примера того, как хайп затмевает разум.

Компания вышла на IPO в ноябре 2023 года по 250 рублей. При количестве акций 159 148 665 шт. это дало капитализацию в 39,8 млрд руб. !!! При этом чистая прибыль за 2023 год (которая выросла в три раза относительно 2022 года) составила 5,1 млрд. руб. То есть p/e на момент IPO составило 7,8 Буквально за месяц акции достигли отметки в 485 руб. , то есть практически удвоились - со всеми вытекающими по коэффициентам, что странно ведь это не аццки растущий IT с рентабельностью под 50 %, это всего лишь сеть АЗС в Московской области с ресторанчиками + бизнес по оптовой торговле топливом с собственной нефтебазой.

Впрочем , кто то вовремя подумал, что это просто заправки и от пика в 485 руб. акции стали лить и утоптали вплоть до текущей цены в 110 руб. , что более чем в два раза ниже цены размещения всего пол года назад. Итого доходность за восемь месяцев (декабрь 23г. - июль 24 г.) составляет грустные минус 57 %.

Стоит ли брать акции сейчас по ценам в 110 руб. ?

Как может расти компания, чей основной бизнес это сеть заправок АЗС ? По логике , надо открывать новые АЗС :)))

В 2015 году у Евротранс было 52 АЗС, в 2017 г - 53 АЗС, в 2022 - 54, а в 2023 году - аж целых 55.

Ну , вобщем, нельзя конечно сказать, что количество заправок совсем не увеличивается 😎 В час по чайной ложке какое то шевеление у них происходит.

Интересно, что АЗС за период 2022/2023 год поменялось на одну штуку, а вот количество проданных литров резко выросло год к году. Ниже данные по рознице:

- 342 млн. л. - 2020 год;

- 378 млн л. - 2021 год;

- 394 млн л. - 2022 год;

- 523 млн л. - 2023 год

Как и чем объяснить такой результат в рознице я не знаю.

Также и в опте Евротранс показал феноменальный результат:

- 1929 млн. литров в 2023 году продано оптом;

- против 586 млн. литров в 2022 году

- 406 млн. литров в 2021 году

Объяснить сверхудачный результат в опте по 2023 году можно следующим: компания берет кредит по низким ставкам и покупает условно 1 тонну ГСМ на Московском НПЗ в январе 2023 года по 35 тыс руб за тонну. Пока бензин в пути (среднее время доставки до базы Евротранса 3 месяца), он уже дорожает в марте до 45 тыс руб — прибыль 30% за 3 месяца, при издержках на кредит порядка 3-4%

Но ГСМ не может дорожать всегда. Скорее это была некая аномалия первой половины 2023 года. И ставки на кредит сейчас совсем не такие как в начале 2023 года.

2022 - 2023 года действительно были для бизнеса Евротранс очень удачные в плане финансовых результатов: выросла выручка, прибыль и маржинальность.

Есть мнение , что рост маржи в розничной сети АЗС до 7-11 рублей на литр объясняется влиянием санкций ЕС на российскую нефть и нефтепродукты. Но сейчас этой уникальной ситуации уже нет и маржа на литр вернулась к средним значениям 3-4 руб.

Обратите внимание, что данные по чистой прибыли за период с 2020 года по 2023 год очень волатильны при фактически НЕИЗМЕННОМ КОЛИЧЕСТВЕ АЗС:

- 2020 год - 0.284 млрд. руб. ,

- 2021 год - 0.556 млрд руб.,

- 2022 год - 1.75 млрд. руб.,

- 2023 год - уже целых 5.15 млрд. руб. !!!

Отсюда вопрос, прибыль за 2024 год , за 2025 год останется на уровне сверх удачного 2023 года ??? или есть вероятность отката к среднему значению , которое было в 2020-2021 гг. ?

На данный момент компания сама дает прогноз, что в 2024 году объем торгов в опте упадет до 1000-1200 млн литров (почти в 2 раза), поэтому падение выручки и маржи от этого сегмента НЕИЗБЕЖНА. В рознице также наблюдается снижение маржинальности.

Но !!!! Получается мы сравниваем и анализируем фин результат компания за период ДО IPO, при том, что от IPO получены денежные средства в количестве 13 млрд руб !!! , которые должны использоваться так, чтобы улучшить качество бизнеса.

Кажется в своей стратегии развития компания заявляла о строительстве электрозарядных станций (быстрые зарядки мощностью 150 кВт). Таковых на сегодня построили 15 шт., а выручка от продажи электроэнергии в 2023 году составила 380 млн руб. - пока это капля в море на выручку от АЗС и опта ГСМ.

Еще надо помнить , что АЗС по большей части не находятся в собственности Евротранса, это финансовая аренда по лизингу, ставки по которому привязаны к ключевой ставке ЦБ РФ плюс премия порядка 3% !!! По логике Евротрансу надо гасить свой огромный долг по лизингу, потому что при текущей ставке в 18 % большой вопрос к маржинальности - останется там хоть что то самой компании или все сливки заберет лизинг ???

Чистый долг компании составляет 38 млрд руб !!!!!

Свободный денежный поток - ОТРИЦАТЕЛЬНЫЙ !!! Но зачем то в 2024 году компания выплачивает дивиденды в общей сумме 19.22 руб. на акцию - это 3 млрд. руб.

Если на операционном уровне компания генерит отрицательный денежный поток, имея чистый долг больше своей капитализации, логично предположить , что в первую очередь надо гасить долг, а не выплачивать себе дивиденды из денег которые получены на IPO.

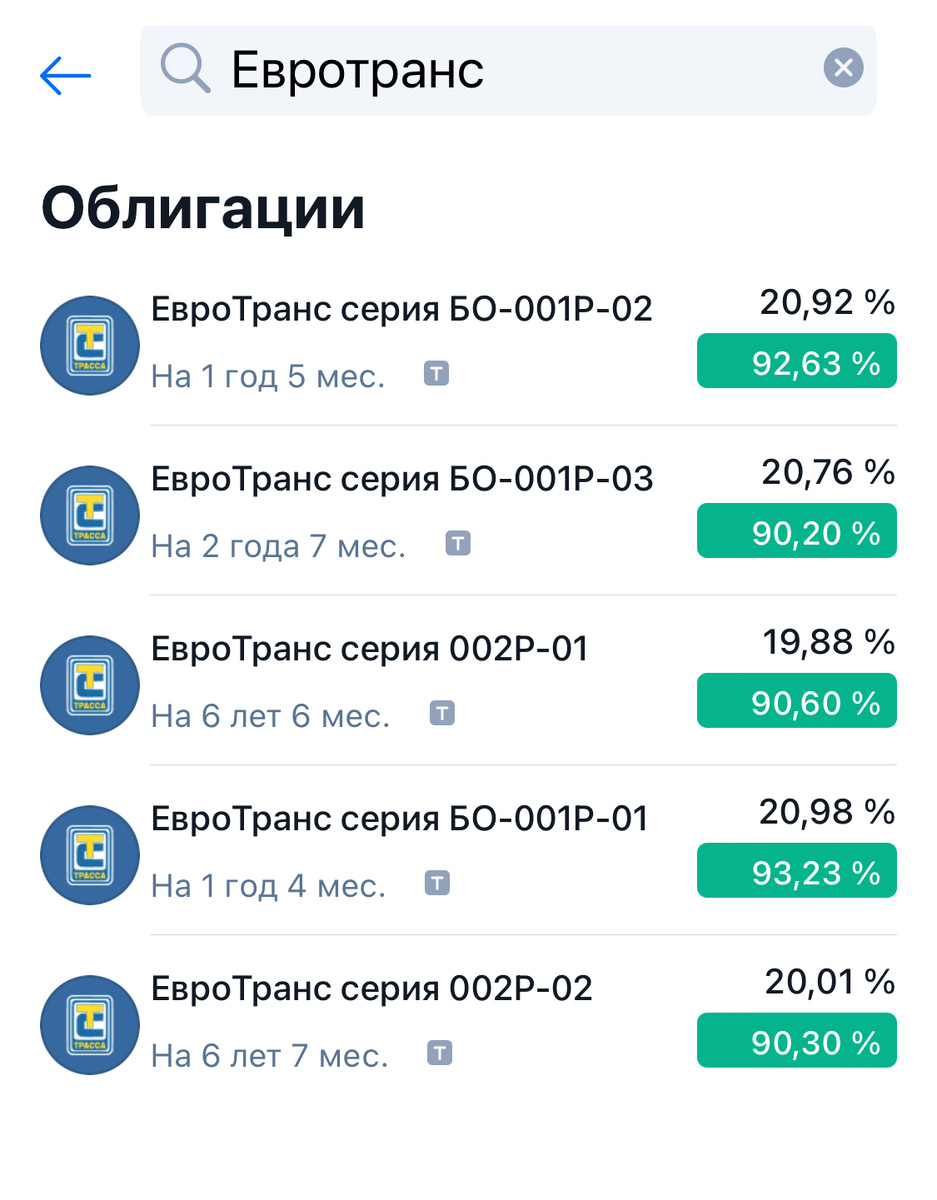

Помимо лизинга у Евротранс есть еще и облигационные выпуски:

Я не буду расписывать на какие суммы эти выпуски , хотя это довольно много - миллиарды. Суть одна , у компании чистый долг в 38 млрд. руб. на EBITDA за сверхуспешный 2023 год в 12 млрд. и при этом даже по этому году - отрицательный денежный поток !!!

Мне кажется в ситуации роста ставки ЦБ , бизнес Евротранс - это точно не самая лучшая идея. И не важно насколько упали акции с цены IPO !!! Вероятно не просто так упали, а есть причина. Мистер Рынок все приводит в баланс, особенно когда ушлые товарищи после разовых сверхдоходов 22-23 года решили монетизироваться и втюхать толпе сомнительного качества бизнес, построенный на пирамиде долга.

Лично я буду думать, стоит ли в это лезть , если акции с текущих уровней еще сложатся в два раза - где то до 50 руб !!!

Но на самом деле, я бы думал больше в сторону выдержит ли вообще эта конструкция длительный период высокой ставки или нет.

На текущий момент у меня нет ни акций, ни облигаций Евротранса. И пока в эту сторону даже не смотрю.

Но было интересно их ковырнуть именно для того, чтобы самому окончательно определиться с этой историей и поставить на ней жирный крест.

Все написанное является моим субьективным мнением и конечно я могу ошибаться. Ваше мнение может отличаться от моего и будет здорово, если в комментах вы составите обоснованную дискуссию.

За сим все.

Подписывайтесь на мой телеграм канал: