Сведения о том, что на вас оформлен некий кредит, вы можете неожиданно получить, если вдруг выясните, что у вас плохая кредитная история (к примеру, при обращении в банк за кредитом), или от коллекторского агентства, которое начинает предпринимать меры для возврата долга по кредиту. Такое может случиться с каждым: появление онлайн-кредитования упростило жизнь не только добросовестным заемщикам, но и мошенникам, которые ухитряются брать на посторонних лиц кредиты и микрозаймы по чужим документам.

Что необходимо предпринять, если вам стало известно, что на вас оформили кредит?

- Принять решение, платить или не платить кредит до разрешения вопросов с уголовным делом, в банке и суде.

Запросите кредитную историю.

Самый верный способ узнать, не числятся ли на вас чужие долги, — проверить свою кредитную историю. Это информация о действующих или закрытых кредитах, которая хранится в бюро кредитных историй, БКИ. Каждый банк и микрофинансовая организация, МФО, направляет сведения о выданном кредите или займе в одно или несколько БКИ. В июле 2023 в России их было шесть — все контакты есть в госреестре ЦБ. Самые крупные бюро, с которыми работают большинство банков, — ОКБ, НБКИ, «Скоринг бюро» и «Русский стандарт».

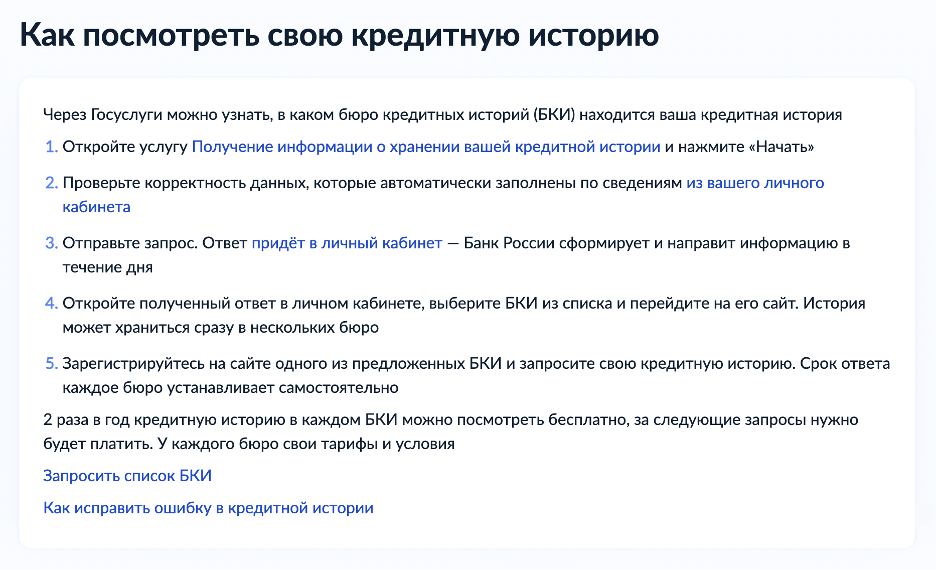

Получите список БКИ через госуслуги.

Кредиторы сами решают, с какими бюро работать: один банк может отправлять информацию в четыре БКИ, а другой — только в одно. Поэтому часто бывает, что в разных бюро об одном и том же клиенте представлена разная информация. Чтобы выяснить, в каких именно бюро хранится ваша история, нужно сделать запрос в ЦККИ, Центральный каталог кредитных историй.

Самый простой способ — подать заявку через Госуслуги. Ответ приходит почти сразу. Подробная инструкция есть на портале Госуслуг.

Когда получите список бюро, в которых хранится ваша кредитная история, придется заказать отчет в каждом из них. Это можно делать бесплатно дважды в год.

Узнайте сумму и срок долга.

В разных БКИ могут предложить разные способы предоставления кредитного отчета. Самый простой — через онлайн-запрос на сайте бюро. Для этого также понадобится подтвержденная запись на госуслугах, с ее помощью БКИ авторизуют заявителей.

В отчете с кредитной историей можно увидеть количество активных займов и общую сумму задолженности. А углубившись, можно узнать детали каждого кредита: название банка, какая сумма выдана и когда, срок действия договора и так далее.

Так выглядит сводка по кредитной истории в ОКБ. У этого клиента нет текущих просрочек.

А в этом отчете по кредитной истории есть текущая просроченная задолженность на сумму 7105 ₽

Если есть активная просрочка, это укажут в правом верхнем углу — там, где написано «Просроченная задолженность по обязательствам в рублях РФ». В этом случае вместо зеленого слова «Отсутствует» будет указана сумма просроченной задолженности, выделенная красным.

Сумма может быть неактуальной, поэтому для уточнения лучше обратиться в банк, который выдал кредит. Но прежде — подайте заявление о мошенничестве.

Напишите заявление в полицию.

Это необходимо сделать немедленно. Конечно, к заявлению весьма желательно сразу приложить сведения о существовании кредита, в том числе сведения из БКИ, любые распечатки переписки с банком о кредите (если она уже состоялась), скриншоты из банковского приложения на смартфоне, и так далее. Чем быстрее это сделать, тем лучше – во первых, в целях скорейшего же предоставления банку сведений о проводимой проверке или возбужденном уголовном деле для подтверждения вашей добросовестности, во-вторых, для формирования материалов иска в суд к кредитной организации (при ее отказе списать задолженность), а в-третьих, для увеличения шансов, что правоохранительным органам все же удастся выйти на след злоумышленников.

Подать заявление о преступлении можно двумя способами.

Лично в отделении. Принять заявление должны в любом отделении полиции, независимо от вашего местонахождения, проживания или прописки. После этого вам выдадут талон-уведомление с присвоенным номером — он свидетельствует, что заявление принято. Его нужно сохранить: по номеру вы сможете узнавать статус рассмотрения заявления, а копию талона приложите к обращению в банк, о котором пойдет речь ниже.

Онлайн на сайте МВД РФ. Есть также вариант обратиться в полицию в электронном виде — для этого на сайте МВД нужно зайти в раздел «Для граждан» и выбрать вкладку «Прием обращений для граждан и организаций».Но этот способ менее оперативный. Обращения на сайте регистрируются в течение трех дней, а рассматриваются после этого в течение месяца. Если вы заявляете о преступлении лично, а не через сайт, ответить обязаны за трое суток.

В заявлении укажите все важные факты: какой кредит и когда на вас оформили, какая задолженность по нему числится, а главное — попытайтесь доказать, почему это точно сделали не вы. Например, можно приложить выписки с банковских счетов, где будет видно, что в день выдачи кредита деньги ни на одну из ваших карт не поступали. Если вы потеряли паспорт, напишите и про это. Очевидно, что при утере паспорта лучше всего действовать на опережение: заявить в полицию сразу после утраты, а не тогда, когда мошенники уже взяли кредит. Тогда справка об утере паспорта станет весомым доказательством непричастности к заключению договора.

После рассмотрения заявления в полиции примут решение о возбуждении уголовного дела или об отказе. В случае волокиты с проведением проверки по заявлению, или при отказе в возбуждении уголовного дела, необходимо будет обжаловать действия должностных лиц полиции в прокуратуру или суд, для чего, вероятно, потребуется помощь адвоката или профессионального юриста.

Обратитесь в кредитную организацию.

Обратиться нужно в ту организацию, где, по данным БКИ, за вами числится долг. Это может быть банк или МФО. Сделать это можно и до подачи заявления в полицию. Но если приложить копию талона-уведомления из отделения, то велика вероятность, что кредитор отнесется к обращению более внимательно и как минимум не заподозрит вас в попытке обмана и уклонения от своих долговых обязательств.

Обращаться в банк или МФО можно как дистанционно, так и лично. Но в любом случае общение лучше вести письменно, чтобы в дальнейшем вы могли предъявить в суде ответы кредитора на свои запросы.

Составьте претензию.

Обращение можно подать разными способами. Если у банка есть отделения в вашем городе, можно прийти в офис лично. Но самый простой и удобный вариант — заявить о происшествии дистанционно, например через чат поддержки в мобильном приложении или в интернет-банке.

Не у каждого банка есть шаблон претензии, поэтому часто ее составляют в свободной форме. Важно подробно изложить ситуацию: указать сумму и номер договора, описать, как вы узнали о задолженности и какие факты подтверждают, что кредит оформили не вы. Кроме выписки со счета, где видно, что вам на карту не зачислялись деньги, можно приложить, например, скриншот отчета БКИ с номером мобильного телефона, который мошенники использовали в анкете и который вам никогда не принадлежал. Доказать это можно справкой от оператора мобильной связи с указанием номеров, которые вы оформляли, — запросите ее заранее.

На первой странице отчета по кредитной истории НБКИ указывает персональные данные заемщика. Среди них есть номера мобильных телефонов, которые клиент указывал в заявках на кредиты в разных банках, и адрес электронной почты.

А если выяснится, что кредит оформлен не онлайн, а в отделении, и по счастливой случайности вас в этот момент не было в городе, покажите проездные билеты или брони отелей, которые докажут этот факт.

В отличие от полиции, где порядок рассмотрения обращения регулируется законом, у банков не было строго регламентированных сроков обработки заявлений от клиентов, однако закон, который ввел такую норму, заработал с 1 июля 2024г. Теперь все банки, страховые компании, негосударственные пенсионные фонды, бюро кредитных историй и другие финансовые организации обязаны отвечать на обращения граждан в течение 15 рабочих дней. В некоторых случаях этот срок могут продлить еще на 10 рабочих дней.

Обычно после таких заявлений банки проводят внутреннюю служебную проверку. Кредитор не меньше заемщика заинтересован выявлять и пресекать факты мошенничества при оформлении кредитов. В этой ситуации именно банк — пострадавшая сторона, потому что это он выдал деньги преступнику и понес ущерб.

Если после проверки банк установит, что кредит действительно получили мошенники, он может сразу аннулировать кредитный договор, отменить требование выплат, а после — направить соответствующую информацию во все БКИ, где размещены сведения о выданном на ваше имя кредите.

Но если кредитор будет игнорировать вашу претензию или сообщит, что кредит выдан законно, есть варианты оспорить это решение.

Обратитесь к регуляторам.

Если банк вам не помог, можно пожаловаться на его действия регулятору. На финансовом рынке права потребителей защищает Центральный банк РФ, он же следит за работой финансовых учреждений, включая банки и МФО. Еще есть саморегулируемые организации, СРО, в которые по закону должны входить все микрокредиторы.

Как обратиться в СРО ? Если на ваш паспорт взяли микрозаем, а обращение в МФО не принесло результата, можно пожаловаться на ее действия в СРО.

На российском микрокредитном рынке сейчас работают две саморегулируемые организации: «МиР»и «Микрофинансовый альянс». Если добавятся новые, то их внесут в реестр СРО в сфере финансового рынка, который ведет ЦБ. Чтобы понять, куда именно жаловаться, придется сначала найти свою МФО в списке участников — они есть на сайтах СРО. Саморегулируемые организации примут жалобу, только если вы предварительно обратились в МФО. При этом в случае с мошенническими кредитами инструментов влияния у них немного: могут назначить проверку, чтобы выяснить обстоятельства, как именно был выдан кредит.

Как обратиться в Банк России ? Центробанк тоже не имеет полномочий расторгнуть кредитный договор, заключенный коммерческим банком: такое возможно только по решению суда. Но он может повлиять на то, чтобы к вашему заявлению отнеслись с большим вниманием.

Регулятор запросит отчет о работе с обращением и, если увидит, что банк отнесся к нему формально, например не учел вашу аргументацию и ответил отпиской, укажет кредитору на нарушение прав потребителя. Банки прислушиваются к таким сигналам ЦБ, потому что рискуют получить административное наказание.

Подать жалобу в Банк России удобнее всего через интернет-приемную на официальном сайте.

Как обратиться к финансовому уполномоченному? Служба финансового омбудсмена рассматривает споры на финансовом рынке в досудебном порядке. Но только те, где выдвигаются требования имущественного характера — когда нужно взыскать с организации некую конкретную сумму, например неправомерно начисленные проценты. Вопросы законности заключения договоров и случаи мошенничества финомбудсмен не рассматривает. Так что обращаться в службу в подобном случае нет смысла.

Как обратиться в службу судебных приставов. Если дело дошло до того, что выплаты по мошенническому кредиту с вас пытаются взыскать коллекторы, стоит также обратиться с жалобой в Федеральную службу судебных приставов, ФССП. Надзор за деятельностью коллекторов ведет она, а не ЦБ.

А еще можно подать жалобу в НАПКА, Национальную ассоциацию профессиональных коллекторских агентств. Как правило, она рассматривает обращения быстрее ФССП — в течение 5—7 дней.

Если решить проблему все равно не удается, придется идти в суд.

Подайте иск в суд.

Кредиторы (банки, МФО) не всегда признают мошенничество и списывают такие кредиты. Иногда приходится защищать права в суде. Привлеките к делу профессионального юриста.

Соберите документы и составьте иск. Помните, что в подобных делах доказывать суду свою правоту должен инициатор спора. Так что к подаче иска стоит подготовиться: собрать максимум доказательств того, что вы не брали кредит. Для этого потребуйте в банке заверенные копии документов, на основании которых выдан кредит:

· кредитный договор и все приложения к нему;

· копию паспорта заемщика, которую банк делал при выдаче кредита;

· реквизиты банковского счета или карты, куда были перечислены деньги;

· кассовый ордер или распоряжение клиента о списании денег со счета.

Исковое заявление подается в суд по месту жительства. В том случае, если банк или полиция будут уклоняться от предоставления каких-либо сведений и документов, суд может оказать вам содействие в истребовании, для чего нужно заявить соответствующие требования. В требованиях иска также стоит указать, чтобы банк исключил запись о кредите в бюро кредитных историй. Приложите к иску переписку с банком: суд не будет рассматривать дело, если вы предварительно не попытались урегулировать спор без его участия, а также сведения о статусе уголовного дела по вашему заявлению.

Платить или не платить кредит ?

Пока идет судебное разбирательство, кредит будет действовать. То есть отсутствие платежей приведет к просрочке и испорченной кредитной истории. Но это поправимо: если суд встанет на вашу сторону, то кредитный договор признают ничтожным, задолженность спишут, а запись в истории уберут. Если же решение будет вынесено в пользу банка, то вдобавок к чужому кредиту вы получите еще и испорченную репутацию заемщика.

Поэтому ответ на вопрос «платить или не платить по кредиту» во многом зависит от перспектив судебного спора. Оценивать их предстоит вам, универсального совета для всех ситуаций здесь нет, однако грамотный юрист может помочь не только в судебном споре, но и при принятии данного решения.

Если вы никак не причастны к оформлению кредита — например, банк выдал его по украденному или потерянному паспорту, — очевидно, что шансов выиграть суд больше. Но когда жертва сама переводит деньги мошенникам по указанными ими реквизитам или передает секретные данные из смс от банка иск могут оставить без удовлетворения. И тогда за время разбирательства банк начислит штрафы и проценты на просроченную задолженность — так сумма долга вырастет еще больше.

Немаловажно и то, какая сумма за вами числится из-за действий мошенников. Если она измеряется сотнями тысяч рублей, обслуживать такой долг будет проблематично. Но в случае с микрозаймами на несколько тысяч, возможно, будет проще закрыть обязательства, чтобы долг не рос, а уже потом разбираться с кредитором.

В интернете можно встретить мнение, что платить по чужому долгу — значит признать его своим. В Гражданском кодексе РФ действительно есть понятие «признание долга», но оно не применяется в ситуациях с мошенническими кредитами.

Признание долга работает при оценке срока исковой давности — это действие останавливает его течение. Работает это так: когда кредит ушел в просрочку, начинает исчисляться срок исковой давности — период, когда кредитор узнал о нарушении своих прав и имеет основания обратиться в суд для взыскания задолженности. Закон отводит на это три года. Но если в течение этого времени должник внесет хоть один платеж или его часть, то есть признает долг, — срок исковой давности обнуляется и начинает исчисляться заново. (ст. 203, 196 ГК РФ)

Если же вы будете платить по кредиту, который оформили мошенники, чтобы избежать проблем с кредитной историей и неприятных разговоров со службой взыскания банка, это никак не повлияет на решение суда. Он точно так же может признать договор недействительным либо отклонить ваши требования — в зависимости от обстоятельств дела. При положительном исходе отправляйтесь с решением суда к кредитору для возмещения всех понесенных затрат.

Чем заканчиваются дела для мошенников ?

За мошенничество в сфере кредитования закон предусматривает уголовную ответственность. Она зависит от того, кто совершил преступление и в каком размере пострадавшему нанесен ущерб. Уголовное дело по обвинению в мошенничестве возбуждается следственным подразделением МВД, после проверки заявления от заявителя, который в дальнейшем будет признан потерпевшим по делу. При успешном завершении расследования (т.е. при установлении и задержании мошенника) материалы дела передаются в суд.

Статья и наказание за мошенничество в сфере кредитования. Мера наказания обычно зависит от размера ущерба, который мошенники причинили кредитору. Статья 159.1 УК РФ устанавливает такую ответственность:

- если заемщик действовал один — штраф до 120 000 ₽, до 4 месяцев ареста или до 2 лет исправительных работ;

- за преступление, совершенное группой лиц, — штраф до 300 000 ₽, до 5 лет принудительных работ или лишения свободы;

- за преступление в крупном размере, от 1 500 000 ₽, или с использованием служебного положения — штраф от 100 000 до 500 000 ₽, до 5 лет принудительных работ или до 6 лет лишения свободы;

- за преступление, совершенное группой лиц в особо крупном размере, от 6 000 000 ₽, — лишение свободы на срок до 10 лет и штраф до 1 000 000 ₽ или в размере дохода осужденного за последние 3 года.

В судебной практике не так много обвинительных вердиктов по результатам успешных действий следствия, поскольку расследование таких дел составляет определенную сложность, однако они существуют.

Как обезопасить себя от мошенников?

Большинство из способов защиты сводится к тому, что нужно сохранять бдительность и беречь свои документы и персональные данные, в том числе сведения из разных интернет-аккаунтов.

Подключите все возможные уведомления в приложении банка, которым пользуетесь, на вашем смартфоне, или предусмотрите возможность уведомлений об операциях в личном кабинете на интернет-сайте банка, в том числе через электронную почту.

Не передавайте паспорт незнакомцам и не оставляйте его в залог. Бывают ситуации, когда паспорт могут попросить в залог: например, в прокате автомобилей или спортивного снаряжения. Выберите другой способ обеспечения возврата имущества — деньги или менее значимый документ. Также стоит избегать копирования паспорта там, где в этом нет необходимости.

Не оставляйте паспортные данные на небезопасных сайтах. Вводите их только на ресурсах надежных организаций, таких как банки или страховые компании, и только в ситуациях, когда без этого не обойтись, например при покупке билетов на самолет. Также нельзя отправлять сканы страниц паспорта посторонним в мессенджерах.

Не принимайте спонтанных решений. Мошенники обычно вынуждают жертву принимать решение прямо во время разговора и никогда не дают время обдумать ситуацию. Поэтому, если вы чувствуете давление или напор со стороны собеседника, кладите трубку и прерывайте разговор. Помните, что сотрудники банка, Госуслуг или полиции никогда не спрашивают персональные данные по телефону.

Подключите онлайн-мониторинг кредитной истории. Кредитную историю важно регулярно проверять, для этого нужно заглядывать в личный кабинет на сайте бюро. При этом система покажет только общую сводку — количество активных договоров. Если среди них появится новый, придется заказывать полный отчет, чтобы выяснить детали — сумму, срок и название финучреждения. Это не всегда удобно, да и бесплатно только дважды в год. Чтобы клиент по факту оформления кредита сразу об этом узнал, бюро предлагают оформить подписку на мониторинг. Как только кто-то будет проверять кредитную историю, система пришлет заемщику извещение о соответствующем запросе. Без проверки кредитной истории банки не выдадут новый кредит, а значит, клиент всегда вовремя узнает о попытках мошенничества со своими документами.

Установите ограничения на онлайн-операции. С октября 2022 года Банк России ввел такую практику: клиенты банков могут устанавливать запрет на проведение отдельных дистанционных банковских операций. Например, можно запретить банку оформление кредита без посещения офиса.

Ещё о нововведениях.

В феврале 2024 года Президентом подписан закон об еще одном способе защиты — самозапрете на выдачу кредитов. Это уже более серьезная мера, которая позволит ограничить такие операции во всех финансовых организациях сразу. Установить запрет можно будет через Госуслуги или МФЦ. Банки и МФО при этом будут обязаны перед заключением договора запросить информацию о наличии запрета у всех квалифицированных кредитных бюро. Закон вступит в силу с 1 марта 2025г.

Кроме того, в конце июля 2023 года был принят закон, обязывающий банки возвращать клиентам похищенные мошенниками деньги, но при условии, что они были переведены на счет, который числится в специальной базе Центробанка. Этот закон вступил в силу летом 2024 года. Согласно данному нововведению, банки теперь должны тщательнее отслеживать операции граждан, предупреждать клиентов о возможных рисках и даже возвращать переведенные мошенникам деньги за свой счет. В частности, новый механизм опирается на базу данных «О случаях и попытках осуществления перевода денежных средств без согласия клиента». В ней содержится известная информация о так называемых «дропперах» — людях, которые обналичивают и выводят полученные в ходе мошенничества деньги. Этой базой занимается специальное подразделение Центробанка — «ФинЦЕРТ». ФинЦЕРТ собирает данные коммерческих банков обо всех случаях, когда их клиенты сталкивались с мошенниками. Еще в начале 2023 года в базе были десятки тысяч счетов. В октябре 2023 года в силу также вступил закон, по которому не только банки, но и МВД оперативно обменивается информацией с ЦБ.

Если клиент решит перевести деньги на счет из базы дропперов, то банк обязан перевод приостановить — для переводов по поручению — или отменить — для Системы быстрых платежей и других случаев. Возобновить операцию или сделать повторную можно будет только через два дня: ожидается, что за это время человек может передумать.

При этом банк должен сообщить клиенту:

- Что операция прервана.

- Как ему избежать мошенников.

- Как продолжить проведение операции, если это нужно.

Клиент может отправить подтверждение операции или запрос на повторный перевод в соответствии с условиями договора. А банк имеет право запросить у клиента подтверждение его добровольного согласия. Если получатель денег или сам счет числится в базе связанных с мошенничеством, то банк даже после подтверждения вправе задержать операцию еще на два дня.

Если и после этого клиент подтвердит операцию и деньги попадут к мошенникам, то банк не будет нести за это ответственность: клиента предупредили и он сам принял решение.

Но не рассматриваются и приостанавливаются операции с участием денег, относящихся к зарплате или другим доходам, для которых установлены ограничения размеров удержания или введен запрет на взыскание.

В каких случаях деньги можно вернуть? Банк обязан возместить ущерб, если нарушил требования нового закона:

- Сделал перевод получателю, связанному с мошенничеством, не уведомив клиента о рисках и не задержав операцию на два дня.

- Не уведомил клиента о том, что операция может проводиться без его добровольного согласия.

- Сделал перевод после того, как клиент отправил уведомление об утере карты или утечке данных.

К операциям без добровольного согласия относятся случаи, когда согласие получили в ходе обмана или злоупотребления доверием. ЦБ обновил перечень признаков сомнительных переводов:

- Деньги переводятся на счет, принадлежащий человеку из базы со сведениями о дропперах.

- Перевод совершается с устройства, которое уже использовали мошенники.

- Перевод не похож на обычные для этого счета операции: необычная сумма, место отправки, используемое устройство, частота переводов.

- Операторы связи отмечают, что накануне отправителю поступали подозрительные звонки или сообщения.

Похожие документы также должны разработать коммерческие банки.

Как проходит возврат денег. Банки будут возмещать потерянные деньги клиенту за свой счет. Делать это они будут должны за 30 дней в случае переводов внутри страны и за 60 дней для трансграничных переводов. Чтобы получить деньги, клиент должен подать заявление.

Ограничения для мошенников. Банки обязаны прекращать дистанционное обслуживание тех, кто выводит или обналичивает полученные в ходе мошенничества деньги. Банки получают данные о таких людях из базы ЦБ РФ и МВД. Если клиент попадает в базу, то банк только имеет право, но не обязан прекратить обслуживание его карты. Если же со стороны МВД поступило подтверждение, что клиент совершает противоправные действия, то банк уже должен перестать обслуживать карту.

После этого банк обязан уведомить клиента о приостановке обслуживания и сообщить, как можно подать в Банк России заявление на исключение из базы. Если банк считает нужным, то он может подать такое заявление и без ведома клиента. ЦБ должен рассмотреть заявление максимум за 15 рабочих дней. Если в исключении откажут, это решение можно будет обжаловать в суде.

Как все в итоге изменится

На самом деле ЦБ ведет базу дропперов уже несколько лет и банки должны были сверяться с ней и возвращать деньги клиентов, которые они потеряли не по своей вине. Вот что меняется:

- Раньше с базой данных сверялся только банк-отправитель. Теперь банк-получатель также должен сверяться с базой и прекращать обслуживание карт мошенников.

- Раньше если клиент сам передал мошенникам данные карты или провел операцию, то вернуть деньги он не мог. Теперь банки обязаны задерживать переводы на мошеннические счета на два дня. В противном случае им придется вернуть клиенту похищенные деньги. Но если банк выполнит все требования безопасности и сообщит клиенту о рисках, возвращать деньги он уже не обязан.

Дополнительно - ссылка на официальные рекомендации Сбербанка по данной теме:

http://www.sberbank.ru/ru/person/blog/chuzhoi-kredit

Специалисты МАС готовы оказать квалифицированную юридическую помощь.