Закончил с подборкой облигаций через оценку кредитных спредов. Кратко расскажу про подход и приведу список бумаг, которые получилось отобрать.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

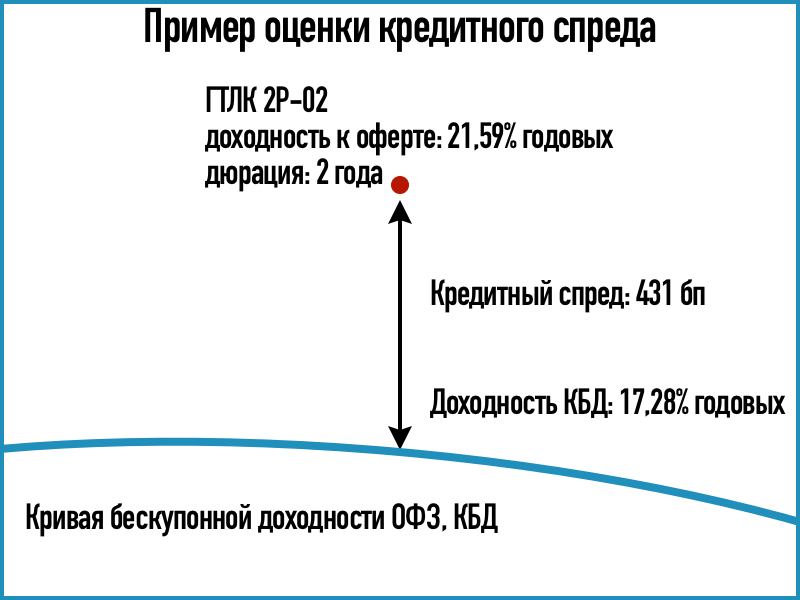

Чем удобен кредитный спред

Выбирать облигации по доходности к погашению – понятный подход. Остается вопрос к интерпретации: 20% годовых – это много или мало?

Можно добавить кредитный рейтинг, который отражает способность платить по долгу с точки зрения рейтингового агентства. Логично считать, что доходность связана с кредитным качеством: рынок будет требовать большую премию за риск с ростом вероятности дефолта.

Сложнее с ответом на вопрос про доходность 20% годовых. Торговались в диапазоне 7,1-10,4% годовых ОФЗ в начале 2023 года: можно было предположить, что выпуск с доходностью 20% годовых – бумага высокорискового эмитента. Теперь ОФЗ торгуются на уровне 15,6-17,2% годовых, если исключить 2 свежих выпуска. Не выглядит высокой значение 20%: торгуются с доходностью к погашению 19,6-19,7% годовых отдельные выпуски Газпрома с рейтингом AAA.

Удобнее использовать относительный показатель, кредитный спред: разницу доходностей облигации и кривой ОФЗ на дюрации выпуска. Величина кредитного спреда – премия за риск эмитента относительно гособлигаций. Меняются доходности на рынке, сохраняется кредитный спред, если рынок не изменил отношение к кредитному качеству компании. Делал подробную заметку про теоретическую сторону кредитного спреда ранее.

В реальности кредитный спред может расширяться или сужаться из-за роста или падения аппетита к риску на рынке, ограниченной ликвидности в отдельных бумагах, запаздывающей или опережающей реакции корпоративных выпусков на изменение ситуации. Кредитный спред может зависеть от срока, если рынок по-разному оценивает способность эмитента расплатиться по долгу в отдельные периоды или закладывает дополнительную премию за неопределенность.

Шире кредитный спред в сравнении с другими бумагами – выше доходность при заданной дюрации. Кредитный риск может быть выше в этом случае или расширенный спред – следствие неэффективности рынка в конкретный период. Остается отсортировать и отфильтровать облигации по кредитным спредами и рейтингам, отобрать выпуски и дополнительно изучить причину расширения спреда, чтобы принять окончательное решение.

Результаты отбора облигаций: ТОП-60 бумаг

Выбирал облигации с минимальным рейтингом A- по национальной шкале, дюрацией 0,5-3 года, средним спредом от 100 бп до 800 бп [дополнено про средний спред] и текущим спредом, который на 100 бп шире среднего за 6 месяцев: дополнительный фильтр, который дает отобрать подешевевшие бумаги. Дополнительно убрал небольшие по объему выпуски. Отсортировал список по возрастанию кредитного спреда, колонка G-spread.

Сделал отдельную колонку с оценкой кредитного спреда рейтинговой группы, к которой относится эмитент. Это дает понять, как торгуется выпуск с учетом рейтинга.

Пример:

Средний спред за 6 месяцев по ЕвропланБ5, Европлн1Р3 и БалтЛизБП8 шире значений по рейтинговым группам. Можно предположить, что премией к своей рейтинговой группе Европлана и Балтийский лизинга – нормальная ситуация. Остается посмотреть другие выпуски этих эмитентов, чтобы сделать окончательный вывод.

Логично обращать внимание на большее расширение спреда, если бумаги долго торговались с премией к рейтинговой группе.

Из любопытных наблюдений:

- Спреды по БалтЛизБП8 шире в сравнении с БалтЛизБП7

- Торгуются на 113-146 бп уже своих рейтинговых групп ТелХолБ2-5, АТОМ БП01, iВУШ 1P1, Боржоми1Р2: либо рынок оценивает эти бумаги лучше, либо есть вероятность коррекции

- Слабо изменился спред ЕвроТранс1 и ЕвроТранс2 относительно рейтинговой группы

- Есть бумаги с широкими спредами из группы AAA

Итоги

Показал пример работы с кредитными спредами и промежуточный результат: список конкретных выпусков, которые получилось отобрать по формальным критериям. Дают дополнительную информацию спреды по рейтинговым группам: можно оценить, насколько дорого или дешево торгуются выпуски одного эмитента с учетом рейтинга.

Остается подробнее изучить отдельные бумаги и эмитентов, чтобы принимать окончательные решения: отбор по кредитным спредам – только первый шаг.

Не допускается полная или частичная перепечатка без согласия автора.

Ссылки на материалы по терминам из публикации: