В этот прекрасный пятничный день важнейшей новостью стало повышение ключевой ставки центробанка с 16 до 18%. Что из этого следует? Правильно - кредиты станут дороже, а вклады выгоднее. А значит грех продолжать следить со стороны за кредитными каруселями других людей и самое время раскручивать свою🚀

При других обстоятельствах сегодня главной новостью было бы открытие Олимпиады, но поскольку международный олимпийский комитет отошёл от Олимпийских идеалов и скурвился до дискредитации по национальному признаку, то это станет первой Олимпиадой на которую мне абсолютно плевать🤷🏼♂️

Но вернемся к ключевой ставке. Стало ли это повышение неожиданным? Нет, прогнозы аналитиков примерно такими и были.

Более того, рынок был готов к повышению ещё на прошлом заседании, и во многом высокие ставки по депозитам и накопительным счетам, имеющимся сейчас уже закладывали рост ключевой ставки ЦБ. По этому я не верю что сейчас все банки дружно начнут переписывать ставки на +2 процентных пункта, но в среднем повышение конечно произойдет и отдельные игроки наверняка повысят ставки интереснее других.

А значит нужно понаблюдать за рынком в ближайшую неделю, кто предложит самые выгодные накопительные счета и туда и закинуть часть своих кровно накопленных деньжат🤗 а ещё лучше не своих, а бесплатных денег банка👍

Ожидал повышения ключевой ставки и рынок акций, находясь весь последний месяц в боковике. При высокой ключевой ставке консервативные виды инвестирования становятся более привлекательными чем акции, так как проценты по вкладам выше чем дивидендная доходность, при том выше зачастую кратно🤔

Из биржевых инструментов как по мне наиболее интересны сейчас облигации, так как дают возможность зафиксировать высокую доходность на несколько лет вперёд, в то время как вклады после понижения ставки ЦБ тоже подешевеют и скорее всего уже в следующем году.

В итоге, как отреагировал я на повышению ключевой ставки?

✅Ну во первых я не много погрустил за свои планы квартальные на работе, так как планы мои в выдачах кредитов для бизнеса, а к гадалке не ходи ставка вырастет, что охладит клиентов к взятию новых кредитов🤔

✅Во вторых большую часть дивидендов щедро снизошедших на мой ИИС за последнее время я вложил в ОФЗ. А меньшую часть в диверсификации акционного портфеля в перспективные на мой взгляд на долгосроке акции. А именно в Газпромнефть. Таким образом выпрямляю структуру своего ИИС в пользу облигаций👍

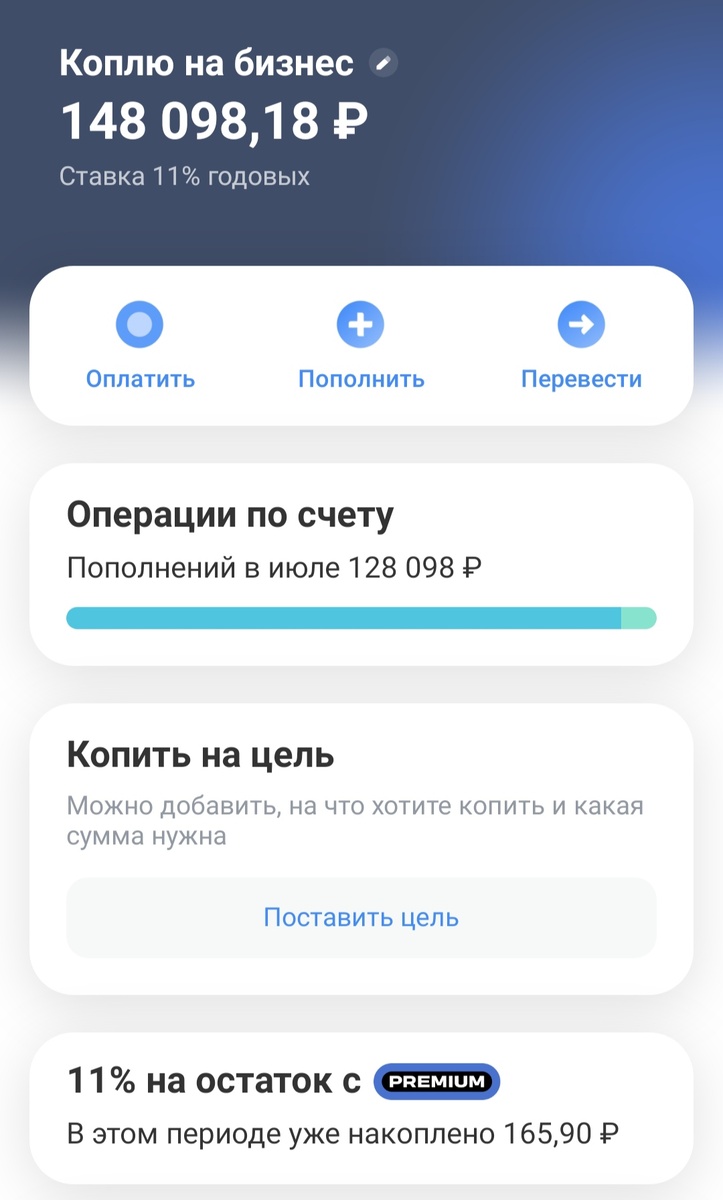

✅Ну и в третьих я таки всерьез решил залезть в кредитную Карусель. И для этого я вчера перевёл с кредитки в Т банке весь лимит в 48к на накопительный счёт пока в нём же. И сегодня открыл кредитку ВТБ банка, который одобрил мне аж 100к.

Вот хз как у этих ребят работает Скоринг конечно, потому как я в теории должен был быть для них так себе клиентом, ибо пару месяцев назад я досрочно погасил у них автокредит. А досрочное погашение в теории должно ронять рейтинг заемщика в глазах банка. Но судя по одобрению суммы в 2 раза больше по кредитке чем в Т банке они на меня не в обиде🤣

По условиям кредитки в ВТБ перевести без комиссии можно до 100к на срок до 200 дней🤨 я не стал искушать судьбу и перевёл 99999 рублей, ибо формулировка "ДО 100к" Может быть очень опасной

Таким образом на моем накопительном счету теперь живёт 147999 рублей от кредиток с не большим процентом, который мне успел начислиться в прошлый период когда я только осторожно начал каруселить.

Конечно под 11% держать эти деньги в текущих реалиях это моветон, и я посмотрю на следующей неделе куда именно их лучше пристроить. Предварительно планирую в озон банк их завести, чью карту я вчера заказал для диверсификации ежемесячных трат. Но окончательно решу этот вопрос на следующей неделе.

При этом даже под 11% годовых дохода я с этой суммы получу больше чем от дзена, притом в разы🤣

Если кто то знает какой банк сейчас даёт лучшие условия по накопительному счету, буду рад реферальным ссылкам🤗