Добрый день коллегии инвесторы! ⛽

Сегодня хочу выразить своë мнение о нефтегазовом секторе и поговорить о

его перспективах . [1 ЧАСТЬ]

( НЕ ЯВЛЯЕТСЯ ИНДИВИДУАЛЬНОЙ ИНВЕСТИЦИОННОЙ РЕКОМЕНДАЦИЕЙ)

•Почему именно этот сектор? 🤔

Выбор пал на него, связи с тем, что по многим мультипликаторам нефтегазовый сектор выглядит достаточно привлекательно, относительно других секторов на фондовом рынке.

А также сейчас многие компании продаются по достаточно привлекательным ценам. (Даже учитывая все геополитические и экономические риски )

•Почему именно эти компании? 🤔

Каждая из этих компаний является крупным игроком на нефтегазовом рынке, у каждой из компании есть свои конкурентные преимущества, открытая отчётность перед акционерами, свои значимые проекты,дивиденды, ну и в добавок эти компании с историей.

•Что по компаниям ? 🤔

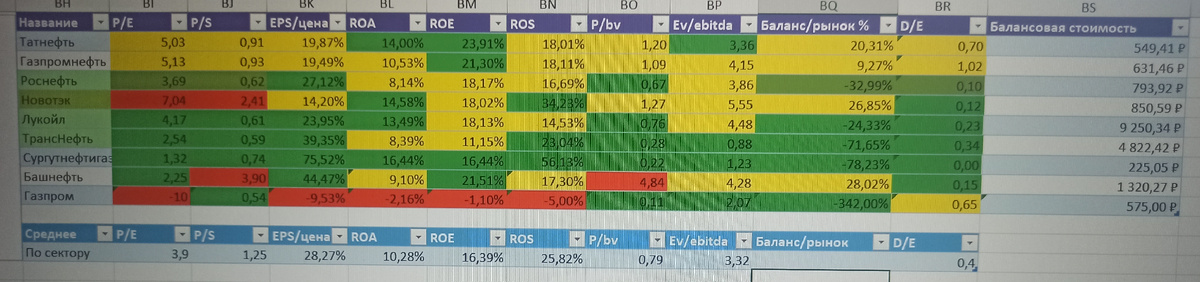

Татнефть - Одна из интересных компаний на фондовом рынке, она привлекательна тем что платит стабильные дивиденды на протяжении долгого времени ( работает для акционеров ) . Из плюсов

➕могу выделить высокое Roe и Roa которые обгоняют среднее значение по сектору

➕ А также Татнефть старается диверсифицировать свой бизнес различными смежными активами.

1. Покупка шинного завода под спб.Татнефть создаёт шинную империю, сосредоточив в своих руках 2 крупнейших завода в Европе и 80% мощностей финской Nokian Tyres.

2. В начале апреля 2023 года «Татнефть» объявила о покупке за 320 млн долларов 100% акций розничной сети АЗС Aytemiz Akaryakit, у которой 568 заправочных станций в 77 провинциях Турции. Сеть АЗС⛽ ежемесячно обеспечивает топливом около 5,5 млн водителей.🚗

Эта компания больше подходит тем инвесторам которые делают акцент на дивидендах. Да у этой компании есть 2 интересные истории , но они больше для диверсификации бизнеса и источников прибыли , нежели про кратный рост самой компании.

Сама по себе компания интересная под дивиденды, расти ей тяжело ввиду сильной конкуренции и не надо забывать, что компания государственная и работает в интересах Татарстана. От части поэтому такие большие дивиденды.

По мультипликаторам :

Могу сказать что эта компания достаточно эффективно работает, Roe и Roa выше чем по сектору.

По остальным мультипликаторам не могу сказать того же

P/E =5 выглядит не плохо , но достаточно средне по сектору .

P/S= 0,91

Следующие 2 мультипликатора говорят нам о том, что Татнефть оптимально оценена. рынком

P/bv= 1,2

EV /ebitda =3,36

D/E = 0,7 низкий уровень финансового риска.

(Но нужно смотреть по какой ставке брались деньги)

По балансу, справедливая цена 1 акция Татнефть составляет 550₽ сейчас же цена на рынке 655₽ . Т. е она торгуется с переоценкой 20% от балансовой стоимости. Переоценка заключается в дивидендах и хороших отчетах.

•Итог

Татнефть привлекательная компания для дивидендных инвесторов . У компании хорошие показатели по рентабельности, стабильные высокие дивиденды, понятный диверсифицированный бизнес .

Лично я не рассматриваю Татнефть к покупке, и считаю что сейчас на рынке есть более интересные долгосрочные истории с привлекательными точками входа.

Хочу отметить, что у каждого инвестора на рынке своя стратегия и подход к инвестированию, кто-то выбирает компании в долгосрок, кто-то под дивиденды, кто-то под рост, а кто-то занимается трейдингом . Всё зависит от вас и вашей стратегии и то какие ожидания от рынка.