В некоторых ситуациях заемщику выгодно изменить условия по кредитному договору. Например, в 2024 году он оформил ипотеку под 22% годовых. Когда экономическая ситуация в стране стабилизируется, банки снизят ставку, например, до 15%. Заемщик может изменить условия ипотечного договора и сократить переплату. Другая ситуация: в 2014 году заемщик купил квартиру в ипотеку. Ежемесячный платеж — 45 000 ₽. Но за 10 лет финансовое состояние семьи ухудшилось, и платеж по ипотеке стал неподъемным.

Заемщик из первого примера может уменьшить процент по ипотеке, из второго — сумму платежа. В статье расскажу, что такое рефинансирование и реструктуризация, в чем их отличие и какой способ лучше применять.

Что такое рефинансирование

Рефинансирование — получение нового кредита в текущем или стороннем банке для закрытия действующего займа. Расскажу, какие результаты можно получить при рефинансировании.Снизить ставку. Способ используют, когда среднерыночная цена по кредиту снизилась. Заемщику выгоднее перекредитоваться в другом банке под сниженную ставку. Этот способ я рекомендую применять, если заемщик выплатил менее половины кредита. Объясню, почему важно учитывать срок.

Ежемесячный платеж состоит из двух частей: возврата части долга и выплаты процентов по кредиту. При выдаче займа банк устанавливает вид платежа:

- Аннуитетный — весь долг по кредиту делится на срок займа. Размер ежемесячного платежа всегда одинаковый.

- Дифференцированный — основной долг делится на весь срок кредита, а проценты рассчитывают каждый месяц. В начале срока ежемесячный взнос сильно выше, чем в конце.

В большинстве случаев банки выдают кредит с аннуитетным платежом. Поэтому в первую половину срока заемщик в основном выплачивает проценты.

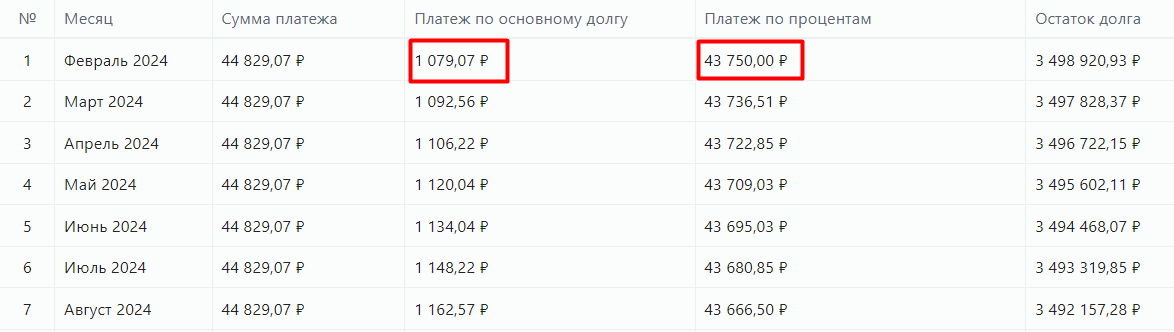

Сумма ипотеки — 3 500 000 ₽, срок — 25 лет, ставка — 15%. В первый месяц минимальный платеж составляет 44 829,07 ₽, из них 43 750 ₽ — это проценты

Через 12 лет платеж по процентам снизится до 16 164,99 ₽ и продолжит снижаться

Если заемщик выплатит большую часть процентов и оформит новый кредит, ему придется вновь гасить проценты, и общая переплата по займу увеличится. В такой ситуации нет экономической выгоды от рефинансирования.

Снизить ежемесячный платеж за счет увеличения срока. При оформлении кредита заемщик учитывает, какую сумму он может вносить ежемесячно. Например, заемщик взял в кредит 500 000 ₽ на три года. Ежемесячный платеж составил 18 076 ₽. Через год доход заемщика сократился, и платить по 18 тысяч ему стало обременительно.

Чтобы справиться с кредитной нагрузкой, заемщик может оформить другой кредит на более длительный срок, например, на пять лет. Рассчитаю, как изменится сумма платежа. Допустим, за год задолженность по первому кредиту снизилась до 350 000 ₽, платить ему еще два года. В другом банке заемщик оформляет новый кредит на оставшуюся сумму долга, но уже на пять лет. Сумма ежемесячного платежа по новому займу — 8 900 ₽.

Рефинансирование помогает снизить размер ежемесячных выплат и сохранить положительную кредитную историю. Но повышает переплату.

Получить дополнительные наличные. Например, заемщик выплачивает три кредита, и ему снова потребовались деньги. Получить новый заем проблематично. Но можно рефинансировать старые кредиты с получением дополнительной суммы наличными. Например, Ак Барс Банк предлагает погасить задолженности по действующим кредитам и получить до 100 000 ₽ на личные цели. Условия рефинансирования:

- сумма — от 100 000 до 2 000 000 ₽;

- срок кредита — от 13 месяцев до 5 лет;

- процентная ставка — от 22,5% годовых;

- заемщик — гражданин РФ с официальным трудоустройством;

- стаж работы на последнем месте работы — от 3 месяцев.

Что такое реструктуризация

Реструктуризация — это изменение условий действующего кредитного договора. Ее оформляют в банке, в котором у заемщика образовались просрочки. Варианты реструктуризации:

- продлить срок кредита, чтобы снизить ежемесячный платеж — банк решает, продлить ли кредит и на какой срок;

- предоставить отсрочку по уплате ежемесячного платежа на 6-12 месяцев;

- предоставить отсрочку по уплате основного долга, но в течение этого срока заемщик вносит проценты по кредиту;

- предоставить отсрочку по уплате процентов — заемщик будет гасить только сумму основного долга.

Реструктуризация кредита — это право банка, а не обязанность. Он может и отказать. Поэтому заемщику желательно документально подтвердить ухудшение финансового состояния. Например, представить банку справку о постановке на учет в центре занятости или справку о доходах за 12 месяцев, которая подтверждает их снижение.

Реструктуризация и кредитные каникулы: в чем разница. Кроме реструктуризации, заемщик может воспользоваться кредитными каникулами — отсрочкой по выплате кредита на срок до 6 месяцев. С 1 января 2024 года кредитные каникулы по потребительским кредитам стали бессрочными. Претендовать на льготу можно по следующим основаниям:

- среднемесячный доход заемщика снизился на 30% и более;

- заемщик пострадал от чрезвычайной ситуации.

По одному кредиту можно получить каникулы только один раз. При этом сумма займа должна укладываться в установленные лимиты:

- по кредитной карте — до 150 000 ₽;

- по потребительскому займу — до 450 000 ₽;

- по автокредиту — до 1 600 000 ₽.

Главные отличия рефинансирования от реструктуризации

Рефинансируйте потребительский кредит в Ак Барс Банке

И получите дополнительно до 100 000 рублей на личные цели