Совсем скоро ИП и предприятиям предстоит сдача отчетной документации по итогам второго квартала и полугодия 2024. Изменения в предоставляемых отчетах главным образом относятся к бланкам, срокам сдачи документов и платежей в бюджет.

ОБНОВЛЕННЫЙ ФОРМАТ ОТЧЕТНОСТИ О ТРУДОВОЙ ДЕЯТЕЛЬНОСТИ РАБОТНИКОВ

Наниматели пользуются с 1-го квартала 2024 обновленной формой отчетного документа ЕФС-1, который утвержден приказом Социального фонда России № 2281. Введен подраздел 1.1, затрагивающий данные о трудовой деятельности специалистов и заменяющий устаревшую отчетность СЗВ-ТД.

Подача указанного подраздела в СФР проводится по факту наличия события: требуется фонду для владения данными текущего года.

Представляя отчет в СФР, как и бывший СЗВ-ТД, придерживаются сроков:

- на следующий день после выхода приказа об увольнении либо приеме штатного специалиста;

- на следующий день после выдачи приказа о приостановке либо возобновлении договора.

Кадровые события, касающиеся перевода работника на иную должность, отображаются в подразделе 1.1. Отчетность представляют ежемесячно, до 25 числа включительно.

БЕСПЛАТНЫЙ ОБМЕН С СФР В ПРОГРАММНОМ ПРОДУКТЕ 1С

Пользование тарифом «СФР бесплатно» обеспечивает беспроблемную передачу отчетных документов в надзорные органы из ПО 1С.

Для пользователей открывается возможность:

- отправлять письма и отчеты в фонд;

- получать больничные листки и оповещать о выписанных ЭЛН;

- делать запросы для начисления пособий, сообщать о недостающей документации;

- сдавать 4ФСС, СЗВ-ТД;

- проверять отчеты онлайн и мониторить доставку.

Доступность расширения возможна для программ 1С: ЗУП, 1С: Бухгалтерия, 1С:Зарплата и кадры госучреждения и др.

Наличие ЭП удостоверяющего центра обеспечивает подключение тарифа.

Обмен с Социальным фондом России выполняется в автоматическом режиме для сервиса 1С-Отчетность.

Бесплатное подключение тарифа действует до 31.12. 2024.

Уточняйте подробности у сотрудников RG-Soft!

НОВАЯ НАЛОГОВАЯ ДЕКЛАРАЦИЯ ПО СВЕРХДОХОДАМ

Новшество затрагивает те предприятия, где НБ по налогу на прибыль превышает 1 млрд. руб. за 2021, а также 2022 годы. Закон № 414-ФЗ действовал в 2023 относительно отдельных компаний.

Все предприятия, получившие сверхприбыль, предоставляют декларацию в 2024. Налоговая величина равняется 10 % от полученных сверхдоходов, однако они не могут снижаться на сумму обеспечительного платежа.

Внимание! Нулевая декларация не сдается, если сверхприбыль отсутствует у фирмы.

НОВАЯ ОТЧЕТНАЯ ФОРМА БЛАНКА О ДОХОДАХ, ВЫПЛАЧЕННЫХ ИНОСТРАННЫМ ОРГАНИЗАЦИЯМ

ФНС подготовила письмо № ШЮ-4-13/14369@ от 14 ноября 2023, предусматривающее внесение корректив в расчетный бланк по прибыли зарубежных предприятий:

- добавление разделов 4 и 5 для указания доходов, не облагаемых налогами;

- изменения, касающиеся перерасчета налоговых вычетов в рубли по состоянию на день выплаты доходов иностранной компании (по текущему обменному курсу Центробанка России);

- обновление перечня кодировки доходов.

Внимание! ИФНС проверяет декларацию, используя уточненное контрольное соотношение, основанием служит письмо ФНС № СД-4-3/11163@ от 19 декабря 2023.

Формирование разделов 5, 4, 3 в расчете по итогам 2023 происходит только по доходам, выплаченным за 4-ый квартал 2023.

ИЗМЕНЕНИЯ В КУДИР

Заполнение КУДиР отражает показатели финансовой деятельности плательщиков налогов на упрощенке, ИП на ОСНО, ЕСХН или патенте. При отсутствии регистра либо наличии ошибок последуют штрафные санкции от налоговой службы.

С 2024 изменяется порядок ведения КУДиР:

- отменяется внесение информации – адрес, по которому ведется деятельность, наименование субъекта России, где патент зарегистрирован;

- не потребуется заверение книги в ИФНС;

- упрощенцам не придется создавать раздел с указанием страховых отчислений для снижения налоговых выплат – его исключили.

НОВЫЕ ПРАВИЛА В НАЛОГАХ ПО ИМУЩЕСТВУ

Учитывая стоимость имущества, руководствуются положениями ФСБУ 6/2020. Исходя из его использования, на основе изменений в бланках деклараций и отчетности по налогу на имущество принимается нововведение. Речь идет о пояснениях с сообщением и подсчитанной налоговой величие на транспорт, землю, имущество предприятий.

Отчитываться предстоит по новым требованиям. При несогласии с указанной налоговой суммой в уведомлении налогоплательщик отправляет пояснения в инспекцию ФНС. Ему дается 20 дней с момента получения извещения, чтобы оспорить размер налога.

На изучение налоговиками приведенных доводов отводится месяц. При их обоснованности выполняется перерасчет налога. Обратившемуся лицу пересылается информация с уточненной суммой и разъяснением оснований его корректировки.

Комментарии в бланке связаны с такими деталями, как:

- на титульнике требуется заполнять графы, указывая количество страниц в документе и приложении;

- производить печать штрихкода на бланке;

- пользоваться черными или синими чернилами, заполняя документ вручную, не допускать исправлений, включая корректирующие средства, в незаполненных ячейках проставлять прочерк.

КОРРЕКТИРОВКА РСВ

Существенные правки затрагивают юридических лиц вместе с ИП. Относятся к выплатам работникам, которые подлежат согласно международным соглашениям России только отдельным видам соцстрахования.

При отсутствии платежей наемным специалистам последние 90 дней отчетного периода сдача отчетности руководителем выполнятся по следующей форме: титульная страница, раздел 1 со сводными суммами взносов, подраздел 1 раздела 1 с расчетом взносов, а также раздел 3. В строчке 001 первого раздела указывают код тип плательщика – цифру «2»

Значимые исправления по РСВ:

- отдельное фиксирование взносов в 1-м разделе на ОМС, ОПС, ВНиМ по ст. 431 НК, п. 6.2;

- заполнение 4-го подраздела к разделу 1 в обязательном порядке, указание расчета страховых взносов;

- дополнение документа (разд. 1) приложением № 5 для подсчета выплат специалистам, выдаваемым по ст. 431 НК (пп.2 п.6.2);

- расширение кодов в классификаторе застрахованных лиц;

- указание цифрового номера электронной доверенности в строке для подтверждения достоверности сведений, если подпись РСВ выполняется сотрудником по доверенности, а не должностным лицом.

НОВОВВЕДЕНИЯ В 6-НДФЛ

Корректирующий расчет 6-НДФЛ затрагивает:

- раздел 1 – дополнительное введение строчек для обозначения 5-го и 6-го сроков отчисления НДФЛ;

- раздел 2 – добавление строки 156 для сумм подсчитанного и выплаченного НДФЛ за границей;

- обновление справки, включающей данные о доходах и налоговых вычетах физлица, изменение правил, как заполнить ее и рассчитать.

Изменения относительно 6-НДФЛ главным образом касаются обновленных сроков перечисления НДФЛ налоговыми агентами.

Поправки с 01.01.2024 по расчету и уплате налоговых отчислений, формирование отчетного документа 6-НДФЛ:

Согласно Закону № 200-ФЗ от 29.05. 2023, не выполняется расчет НДФЛ с матпомощи, выплачиваемой нуждающимся в поддержке студентам. Следовательно, отменили ограничение для предоставления помощи – 4 000 руб. ежегодно.

Отчисления работникам-нерезидентам облагают на дистанционном режиме по ставкам, составляющим:

- 15 % – прибыль свыше 5 млн руб.;

- 13 % – доходы менее 5 млн руб.

Положение прописывается в Законе № 389-ФЗ от 31.07.2023 (ст. 13, 2), НК России (ст.208, 224). Исключение составляют специалисты зарубежных отделений.

Не взимается НДФЛ с начисленной суммы выплат дистанционщикам за пользование своим программным продуктом на основе подтверждающих бумаг, не выходя за пределы 35 руб. в день (ст.13 Закона № 389-ФЗ).

Не подлежат налогообложению суточные расходы командированным сотрудникам в рамках 700 руб. при их нахождении в России и 2 500 руб. при выезде за рубеж.

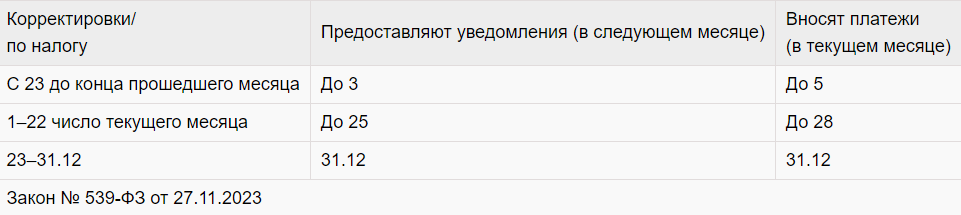

Существенно скорректировали в 2024 величину налоговых исчислений для физлиц:

Планируете автоматизировать по максимуму процесс сдачи отчетной документации – обращайтесь в компанию RG-Soft. Наши сотрудники проконсультируют вас бесплатно, подберут и установят эффективное программное обеспечение, обучат при необходимости ваших специалистов. Позвоните нам для уточнения подробностей и оформления заявки.