Финансовые результаты ПAO «НОВАТЭК» по МСФО за первое полугодие 2024 года

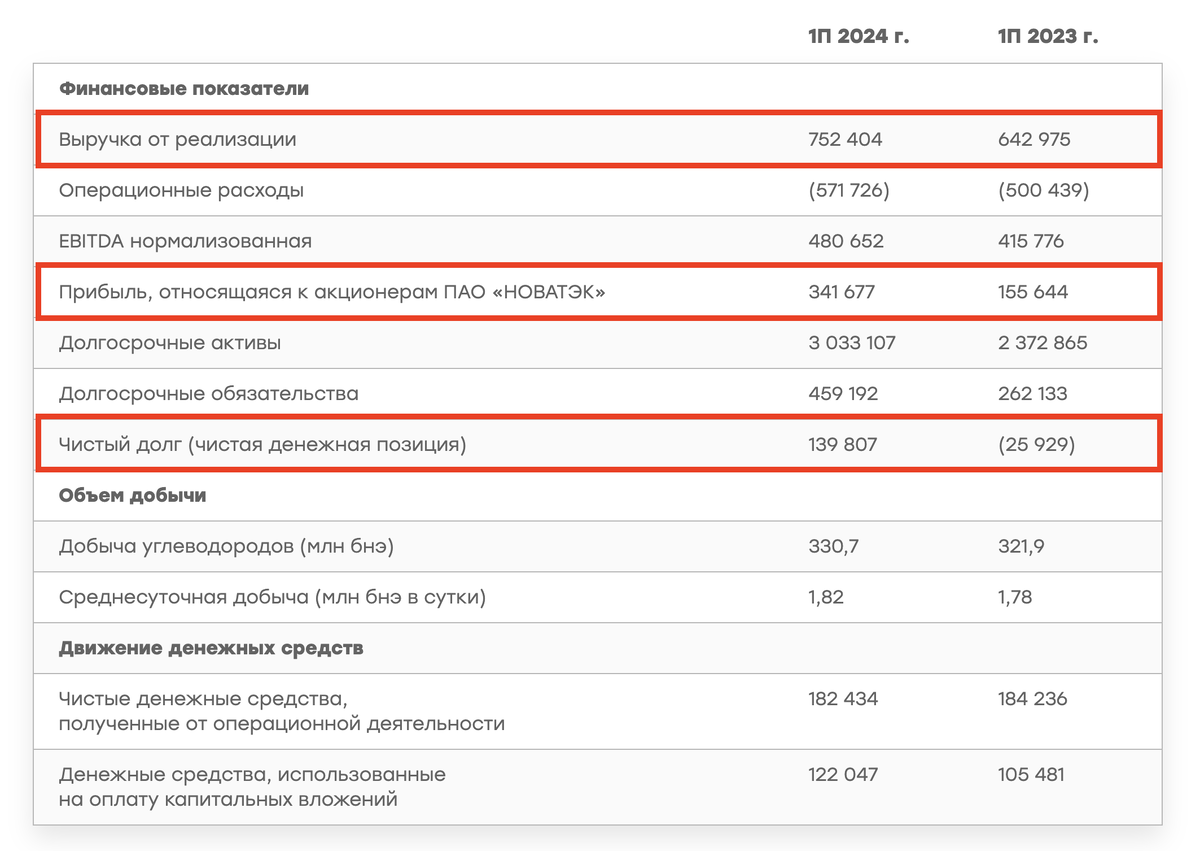

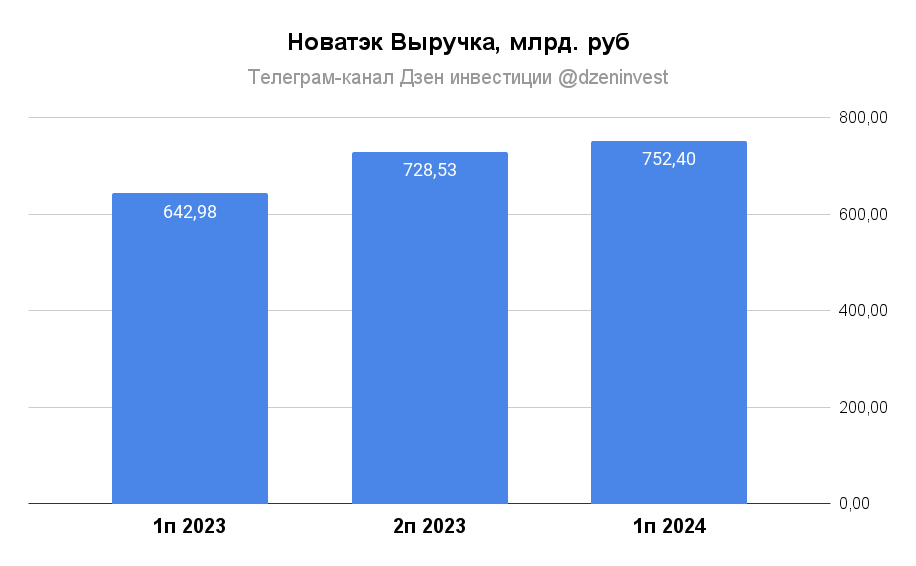

📌 Выручка увеличилась на 17% и составила 752,4 млрд рублей, постепенный рост наблюдается, что видно на диаграмме. Можно было конечно и побольше данных внести, но там были пробелы в публикации отчетностей, да и моя лень конечно 😁

📌 Нормализованная EBITDА компании в отчетном периоде выросла на 15,6% к уровню прошлого года - до 480,65 млрд рублей

📌 Прибыль составила 341,7 млрд рублей, что в 2,2 раза выше показателя первого полугодия 2023 года, тогда было заработано 155,64 млрд рублей

И внимание чистый долг по итогам первого полугодия составил 139,8 млрд рублей, в то время как на конец 2023 года составлял 9,2 млрд рублей. Многие запаниковали, как так долг вырос аж в 15 раз, но расстраиваться думаю не стоит. Такой долговая нагрузка к годовому показателю EBITDA равна всего лишь 0,15. Для Новатэка это очень комфортные показатели, поэтому сильно расстраиваться по моему мнению не стоит

Хотя на диаграмме выглядит немного пугающе. Еще совсем недавно у Новатэка была денежная позиция, а сейчас уже, хоть и небольшой, но долг образовался.

По мультипликатором совсем недорого для Новатэка

P/E 5

EV/EBITDA 3,64

P/B 1,19

ROE 23%

Долг/EBITDA 0,15

В целом первое полугодие вышло довольно неплохим в условиях санкций и проблем с газовозами

Будем ждать рекомендации по дивидендам от менеджмента в августе, учитывая текущие результаты, дивиденды за первое полугодие должны быть поболее прошлогодних 34,5 рублей

Но, нужно конечно уточнить, что Новатэк это не дивидендная компания, а скорее ставка на рост, на увеличение производства СПГ, на Арктик СПГ-2, на решение проблем с вывозом, а чуть позже и на Мурманский СПГ, но это уже к 27 году обещали, но скорее всего с текущими событиями могут и перенести вправо

Кстати сказать были не так давно новости о теневом газовом флоте в Financial Times

В целом в долгосрочной перспективе Новатэк думаю справится со всеми проблемами. Для меня это интересная история по текущим ценам. С октября прошлого года акции скорректировались более чем на 40%

Поэтому последнее время я усиленно набирал позицию в данном активе. Сейчас у меня 500 акций или примерно 15% от всего портфеля

Что думаете по отчету? Держите Новатэк?

Добавляйтесь к нам в Телеграм