Банки агрессивно поставили на 18%, подталкивая Банк России двигать именно туда, что выражается:

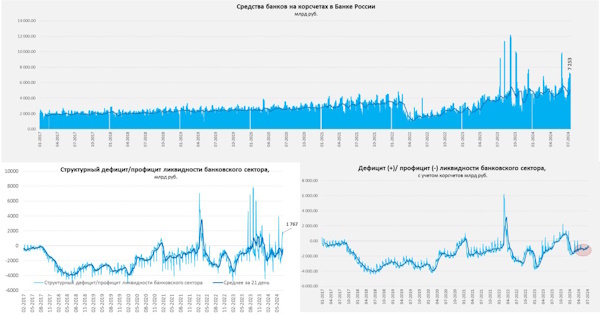

✔️ В переусредненнии по резервам: взяли у ЦБ пока еще «дешевые» рубли и сложили обратно в ЦБ, нарастив резервы до 7 трлн руб. (при необходимых 4.8 трлн руб.).

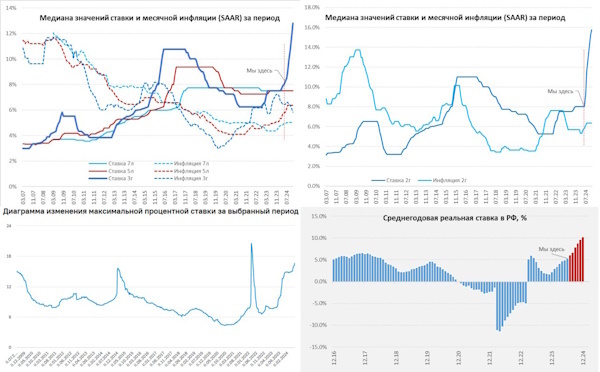

✔️ В повышении ставок по депозитам: средняя максимальная ставка по депозитам крупнейших банков выросла до 16.6% годовых, добавьте ФОР и АСВ и будет практически 18% (про отдельные предложения банков уже не говорим). Индекс ставок по годовым депозитам FRG100 добрался до рекордных 13.1%.

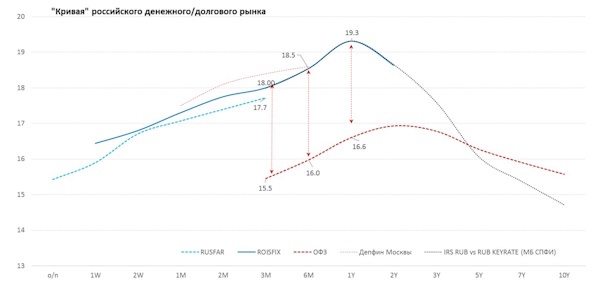

✔️В ставках денежного рынка скромнее: RUSFAR/ ROISFIX 1 месяц – 17.07%/17.30%, 3 месяца – 17.72%/18%, т.е. закладывают 17.7-18%... рыночный сегмент малость сомневается.

Складывается устойчивое впечатление, что «хвост виляет собакой», рынок говорит ЦБ «все, мы уже здесь - повышай». А надо ли повышать – большой вопрос, пока все идет по сценарию технический пик инфляции в июле и спуск с горы. Если все так, а мы входим в фазу охлаждения (а оперативные данные пока за это), то чрезмерное ужесточение сейчас заставит быстро разворачиваться потом, даже усложнив для ЦБ задачу поддержания «жесткой ДКП длительный период времени», создавая серию искажающих сигналов. А с жесткой ДКП Банку России нужно стоять 1.5-2 года (жесткая - это реальная ставка ближе к 8%).

1️⃣ С точки зрения экономики ставку можно оставлять 16% с повышением прогноза на текущий год до 16%-17% (снижения не будет, можно повысить в сентябре и до 19-20% к концу года, если торможение не реализуется должным образом), на 2025 год до 13-16% (снижения может не быть), на 2026 год – до 10-12% и на 2027 год – до 8-10%.

2️⃣ С точки зрения коммуникации с рынком – сложнее, рынок уже «закусил удила» и давит в 18%-ю ставку, а Банку России придется повысить прогноз по инфляции на конец года до ~6.5%, поэтому компромиссным вариантом смотрится 17% (с аналогичными прогнозами).

3️⃣ Полностью пойти на поводу у рынка - это 18% («хвост виляет собакой»), с риском оказаться в пикантной ситуации к зиме, если торможение инфляции, кредита, потребления и экономики в целом реализуется + добавятся кредитные риски (половина кредитов по плавающей ставке).

Если бы выбирал я - то голосовал бы за первый вариант (хотя будет чуть сложнее коммуницировать с рынком), но более вероятным видится второй (проще объяснить), третий - просто и банально и скорее административный вариант.

Telegram канал автора: https://t.me/s/truecon