Страховые взносы - обязательные платежи, которые работодатель уплачивает из денежных средств организации. В 2023 году произошли изменения: объединились пенсионный фонд и ФСС, действует единый тариф страховых взносов - 30% и 15% (если есть превышение).

Облагаются: зарплата, премия за трудовые достижения, суточные сверх нормы.

Не облагаются выплаты вознаграждения, полученные по договору дарения, купли-продажи, аренды, дивиденды или другие суммы.

Пособие по больничному, беременности и родам, отпуск по уходу за ребенком и материальная помощь в размере не превышающий 4000 рублей на одного сотрудника.

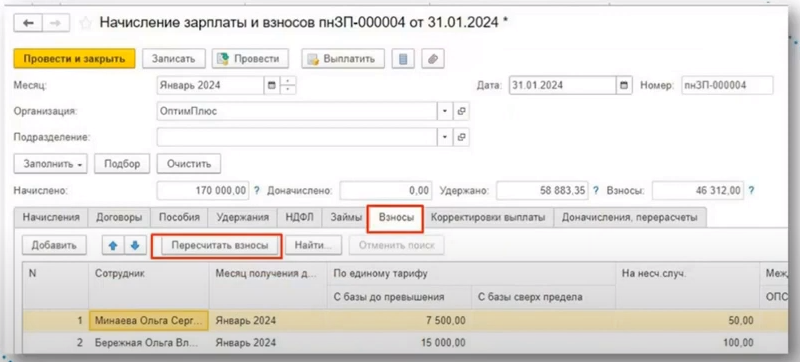

Расчет взносов

Взносы рассчитываются двумя документами: начисление зарплаты и взносов или увольнение.

Если сотрудник получает 35000 рублей в месяц, то первый месяц взносы составят 30%, второй месяц - 70000 рублей, умноженные на 30%, но из полученной суммы вычитается сумма взносов, уплаченная в первом месяце.

Взносы рассчитываются в целом за налоговый период.

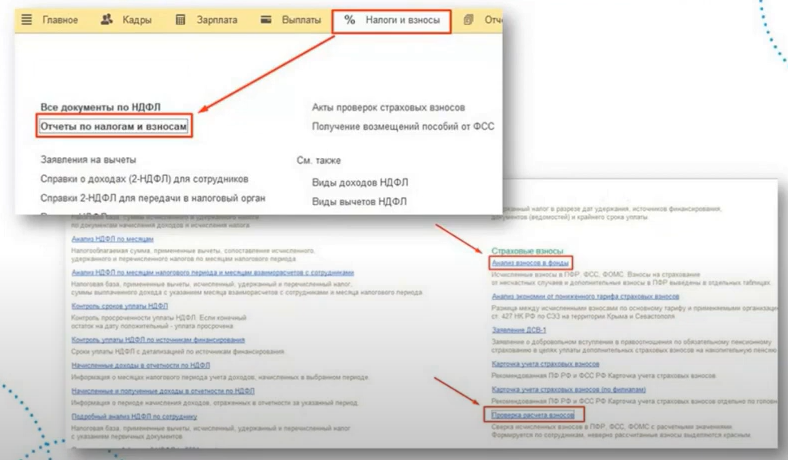

Проверка взносов

В разделе «Налоги и взносы» есть отчеты «Анализ взносов фонда» и «Проверка расчета взносов».

«Анализ взносов фонда» показывает облагаемую базу, необлагаемую и взносы в разрезе каждого начисления.

«Проверка расчета взносов» разбивает взносы по каждому сотруднику и показывает корректность расчета.

Если в отчете есть краснота, значит, что-то рассчитано неверно и необходимо пересчитать взносы.