У меня есть два друга. У них совместное производство (контрактное), и произведенную продукцию они реализуют на маркетплейсах. Для снижения издержек на единицу продукции им необходимо наращивать объемы производства, а для этого требуются оборотные средства. Можно взять кредит в банке – это первое что приходит в голову, но банки не любят ИП (и это тема для отдельного разговора), требуют залоги, многократно превышающие тело кредита и необходимо собрать целый ворох документов. Именно от этих предпринимателей я узнал о сервисе JetLend.

По большому счету разговор был о том, что я могу вложить денег в их предприятие напрямую. На тот момент банки предлагали депозит под 15%, они же предлагали 25% годовых (при этом тело займа выплачивалось в конце срока). Выплачивать такой процент было для них экономически целесообразно, т.к. с оборотных средств они зарабатывали 200% годовых. Всё это было как минимум интересно. Давать значимые для меня суммы в долг друзьям я не считаю разумным – это приводит к формализации отношений, а может и вовсе их разрушить. Так как я на тот момент уже имел опыт инвестирования (пускай и скромный) в различные инструменты, то решил изучить тему краудлендинга.

Забегая наперед, скажу, что я выкупил их долговые обязательства на этой платформе. Таким образом я вложился в их дело, но через посредника. По этим обязательствам ставка составила 22% годовых, что незначительно ниже ставки при прямом инвестировании, но не влияет на наши личные отношения.

В этой статье я не буду обозревать саму платформу. У них достаточно информации на официальном сайте. Скажу лишь, что предпринимателям на JetLend присуждают кредитный рейтинг. Чем выше рейтинг, тем ниже процентная ставка. А чем ниже рейтинг, тем выше теоретическая вероятность дефолта (не выплаты займа).

Меня же интересовала золотая середина – некий предсказуемый уровень риска с максимальной ставкой. И так как статистика займов является открытой, то все можно проверить и пересчитать. А я это очень люблю😊

Итак приступим.

Краудлендинг - как это работает? И где вообще мои деньги!?

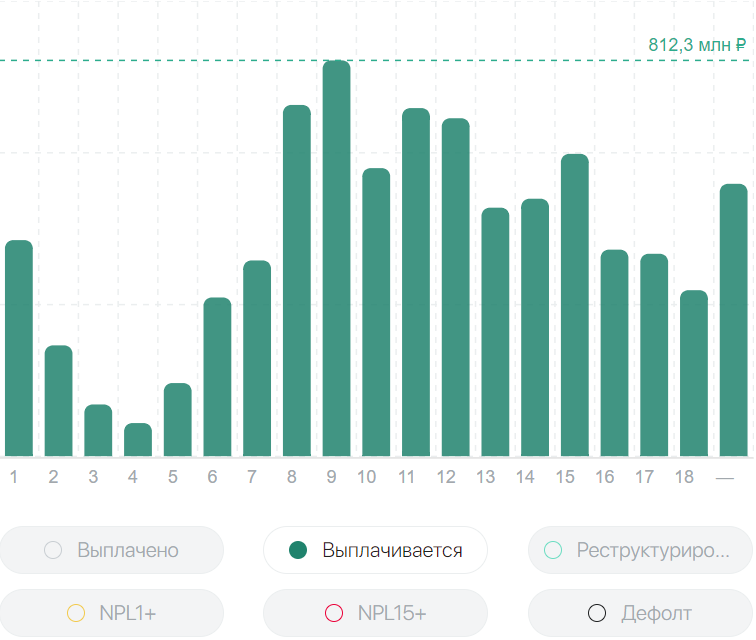

Всего на платформе 18 уровней заемщиков (плюс один вне категории – об этом в другой статье). На момент написания статьи максимальный объем выплат был в категории заемщиков с рейтингом 8 и 9 (средний уровень риска и средняя ставка процента), а меньше всего средств выплачивали предприниматели с рейтингами 3 и 4 (низкий уровень риска и низкая процентная ставка). Почему распределение именно такое? Могу только предполагать, что реально стабильные и перспективные бизнесы ищут (и находят) средства в банках.

А теперь погружаемся глубже.

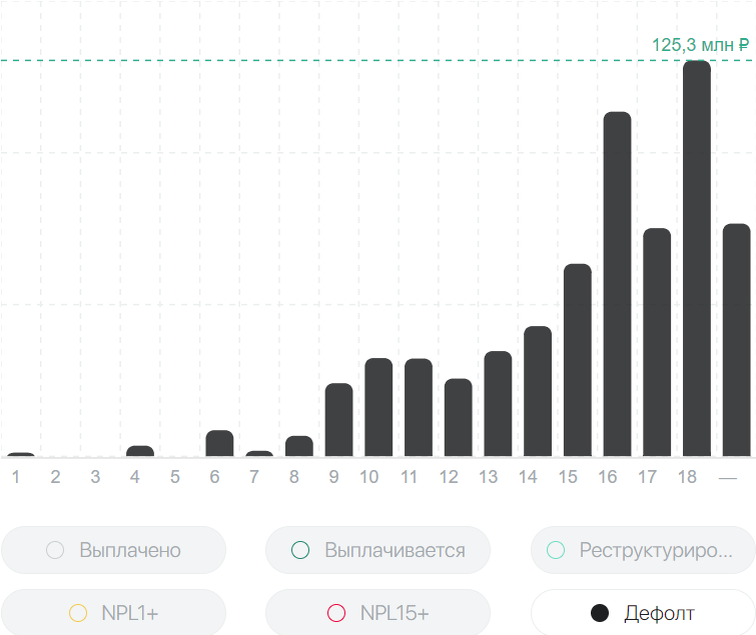

Казалось бы, картина ясная – мы видим четкий тренд: чем ниже рейтинг, тем больше дефолтов. А значит надо вкладываться в безрисковые займы (максимум до 8-го рейтинга заёмщика) и будет нам счастье. Но это только визуальное представление. Что нам скажут цифры? И я перенес данные графиков в мой любимый Excel. И посчитал процент потерянных от дефолта средств для каждого рейтинга.

Ну и конечно визуальное представление 😊

И выходит, что процент займов (в денежном выражении), уходящих в дефолт у заёмщиков с рейтингом «12» ниже, чем у заёмщиков с рейтингом «4»!!!! Ну и конечно, весьма впечатляет 36% дефолтов у заемщиков «18» уровня ☹

Итак, с точки зрения рисков дефолта можно принять решение не инвестировать в рейтинги выше «12». Там конечно проценты хорошие, но что-то мне подсказывает, что это так себе история.

Автоинвестирование в Jetlend

Jetlend предлагает 4 автоматические стратегии инвестирования. Что это значит? Алгоритмы платформы будут выдавать вложенные Вами средства предпринимателям и покупать займы на вторичном рынке (и такое на платформе тоже есть 😊) в заданных рамках. Я пробовал «консервативную» стратегию, но мне не понравилось – система выдавала займы и закупала на «вторичке» с процентной ставкой на уровне текущих депозитов, что лишало смысла эту затею (единственно, что можно было таким образом надолго зафиксировать такой уровень ставки). Ну и никакого контроля. А значит и удовольствия 😊

И тут важное. Прям то, что я для себя понял в этой системе. JetLend всё равно по какой ставке выдать заём предпринимателю – ведь они зарабатывают комиссию СВЕРХ этой ставки! Им главное, чтобы инвесторы согласились выдать заём, и если инвесторы доверяют автоматическим системам инвестирования, то их портфели вполне могут иметь процентную ставку на уровне депозитов и при этом нести риск дефолта! Но это ни хорошо и ни плохо – платформе надо привлечь максимальный объем средств под минимальный процент. А мне, как инвестору необходимо получить максимальный процент на максимальный срок.

Ожидания/реальность - дефолты/дивиденды на JetLend

Вообще, маркетологи JetLend обожают жонглировать цифрами.

Так, например, средний % «дефолтности» протоколируется на уровне 2,94% - но, как я полагаю, это % заемщиков, допустивших дефолт. Т.к. исходя из тех данных, что я переносил в Excel картина иная:

Получается, что 6,81% средств, выданных в качестве займов, не вернулись инвесторам. А это никак не 2,94%. Но вернемся к автоматическим стратегиям.

Платформа публикует данные о средней доходности. Как видно, моя доходность сильно выше средней: 21,4% против 17,9%. Но тут маркетологи тоже поработали: 17,9% - это средняя доходность вложенного капитала, а не доходность портфеля среднего инвестора. Средней же доходностью портфеля будет вообще 16,5%. И не забываем про риски дефолта ☹

Как и писал выше, я пробовал автостратегии, но решил настраивать инвестирование самостоятельно. И в чем же суть моей стратегии? Это очень примитивно, но работает 😊

1. Нужно ограничить диапазон ставок, под который выдаются займы от Вашего лица (в моем случае не ниже 18% годовых)

2. Выдавать займы и покупать на «вторичке» только у заемщиков до 12-го рейтинга

3. Предпочтения отдавать займам со сроком 6 месяцев и более – это даст возможность закрепить полученную ставку на долго.

4. Увеличить долю займов компаниям с рейтингами 1-3 до 1,5% от вложенного капитала (каждому конкретному заёмщику будет передано не более 1,5% от Ваших средств, размещенных на платформе), с рейтингами 4-6 до 1% и 6-12 до 0,9% (так Вы получите широкую диверсификацию, не упустив возможности дать в долг проверенным ребятам под хороший процент😊)

Удачных инвестиций! Ну и конечно не является рекомендацией :)

Больше полезного и интересного на моём канале https://t.me/Fedor_in_Shape

Подпишитесь!