На днях написал для любимого издания памятку о туристических страховках для выезжающих за рубеж. Обобщил в ней как весь свой 20-летний опыт общения с экспертами страхования на эту тему, так и некоторые ситуации, с которыми столкнулся лично сам за границей. Здесь расскажу вам о том, что входит в страховки, которые туроператоры "Анекс Тур", "Корал", "ФанСан" и "Библио Глобус" вкладывают в турпакеты, а что - является исключением. Спойлер: да, употребление алкоголя, но с оговорками!

Прочитайте правила

Выбирая страховку, стоит прочитать правила на сайте самого страховщика или туроператора. Например, клиентов Anex обслуживает компания «Евроинс Туристическое страхование». Те, кто выезжает в Турцию, по умолчанию застрахованы на 40 тыс. долларов США.

Именно в пределах этой суммы будут оплачены расходы на медицинские услуги, в том числе помощь при обострении хронических заболеваний, экстренная стоматология, чрезвычайные ситуации, требующие визита третьего лица и многое другое.

Библио-Глобус сотрудничает с ВСК. Полис экономформата обеспечивает покрытие расходов в Турции на 40 тыс. у.е., а если тур комбинированный, включающий посещение двух и более стран, то на 50 тыс.

У некоторых туроператоров сумма может быть меньше, но в пределах установленных рамок: по закону не менее 2 млн руб. по курсу на день оплаты.

Оцените ваши риски

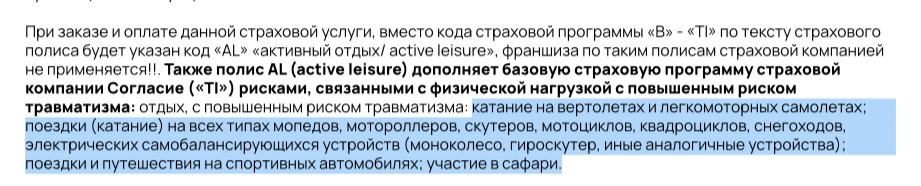

Условная "стандартная" страховка, которая по умолчанию включается в тур, почти всегда предполагает, что турист не станет рисковать здоровьем и спокойно проведет отпуск на пляже или за осмотром достопримечательностей. Если вы планируете отдыхать активно, вам нужно на этапе бронирования выбрать расширенную страховку, включающую ваши риски.

Coral Travel и один из его партнеров, СК «Согласие», в Турции и ряде других стран дает на выбор два варианта. Первый, который так и называется – «активный отдых», учитывает катание на всех типах мопедов, квадроциклов, снегоходов, электроскутеров, участие в сафари.

Второй, под названием «Спортивный риск», понадобится любителям дайвинга, горных лыж, сноуборда, рафтинга, альпинизма, прыжков с парашютом и т. д.

У туроператора Anex при занятии активными видами спорта в той же Турции необходимо доплатить к стоимости полиса фиксированную сумму – 2 у.е. в день. Согласитесь, это немного.

Обратите внимание на франшизу

Страховка может предусматривать так называемую франшизу – минимальную сумму, которую должен оплатить клиент при обращении за помощью.

На массовых направлениях вроде Турции, Египта, Таиланда это эквивалент 25–30 долларов или евро.

Например, у туроператора Fun&Sun, который сотрудничает с «Ингосстрахом», на сайте информация об условиях страхования сведена в удобную таблицу.

Кстати, из этой таблицы видно, что стоимость базового полиса более чем демократичная – в пределах 1 евро за день отдыха.

Обратите внимание на исключения

Среди туристов есть мнение, что если выпить алкоголь на отдыхе и получить травму, то такой случай признают нестраховым. В правилах страхования ряда компаний действительно есть такая оговорка. Вот, например, у «Согласия» прямо написано, что в выплате будет отказано при нахождении в «состоянии алкогольного, наркотического или иного токсического опьянения».

Однако нюанс в том, что каждый случай индивидуальный. «Между употреблением алкоголя и травмой должна быть причинно-следственная связь», – пояснили «ТурДому» в одной из страховых компаний. То есть выпить коктейль-другой у бассейна никто не запрещает: на малые дозы страховщики, как правило, закрывают глаза, и если поскользнуться, то страховка сработает. В частности, у Библио-Глобуса по поводу полисов ВСК в Турции на сайте написано: «Покрываются случаи, произошедшие при нахождении застрахованного в алкогольном опьянении».

Но вот садиться за руль навеселе точно нельзя – в случае ДТП будут проблемы.

В полисах много других ограничений. Солнечные ожоги, скорее всего, придется лечить самостоятельно: у «АльфаСтрахования» и «Согласия» я обнаружил такие оговорки.

С особой осторожностью нужно выезжать за границу беременным – страховка может не распространяться на возможные осложнения. У «АльфаСтрахования», например, есть оговорка по сроку беременности – не более 8 недель.

У "Евроинса" правила более лояльны к беременным - покрываются осложнения до 24 недель.

Если у вас или у ваших спутников есть хронические заболевания, тоже следует внимательно изучить список исключений. Обычно стандартная страховка позволяет лишь купировать обострения, угрожающие жизни. Сумма при этом ограничена. Например, у «Согласия» – 5 тыс. евро.

У ВСК максимальный размер выплат в такой ситуации ограничен 1 тыс. у.е. По меркам страхования это абсолютно смешная сумма - хватит на 1 день в больничной палате.

Запишите контакты страховщика

После того как вы разобрались с типом страховки, франшизой и списком ограничений, полезно записать контакты кол-центра страховщика или его зарубежной ассистанс-компании. Они есть в памятке, которая прилагается к полису.

Сфотографируйте его и контактные данные в телефон или распечатайте и возьмите с собой. Случись что – пригодится, вам не придется их в панике искать.

Запомните порядок действий

Обращаться при наступлении страхового случая нужно именно по этим контактам, за исключением экстренных ситуаций, где есть угроза жизни, – в этом случае надо сразу вызывать местную скорую помощь.

В остальных случаях надо действовать через кол-центр (расходы на переговоры страховщик компенсирует. – Ред.). Обратиться туда должен либо сам застрахованный, либо его родственник. Далее возможны разные варианты. Например, в Испании у меня заболела дочка и страховая оперативно прислала русскоговорящего доктора. Госпитализация не потребовалась. Однако, по словам страховщиков, в случаях, когда явной угрозы жизни нет, туристу могут предложить проехать в клинику на такси.

У меня также была ситуация, когда необходимость обратиться за помощью возникла на лайнере в открытом море где-то на маршруте от Вьетнама к Гоконгу. Вдали от берега не работала мобильная связь, поэтому пришлось сходить в судовой медцентр, самостоятельно оплатить вызов врача в каюту, а страховщику позвонить уже на берегу. Впоследствии «Ингосстрах» эти расходы компенсировал.

Имейте запас наличных

Позвонив в кол-центр страховой компании, всегда будьте готовы оплатить некоторые расходы из своих средств. Распространена практика, когда страховщик берет на себя только вызов доктора, а выписанные им лекарства предлагает вам самостоятельно приобрести в аптеке и по возвращении компенсировать траты. Выезжая за границу, имейте запас наличных на непредвиденные расходы!

Ставьте лайк, если статья оказалась полезной для вас, подписывайтесь на канал - здесь будет много интересного о туризме. Буду рад также видеть вас в своем телеграм-канале, где делюсь интересными новостями из мира туризма и впечатлениями из поездок.

Первоисточник статьи опубликован в онлайн-журнале.