Прогнозы чиновников о замедлении-2024 явно не оправдываются.

Российская промышленность, как и экономика в целом, не собирается следовать правительственным прогнозам о существенном замедлении активности в РФ в 2024 году. Не оправдываются и прогнозы чиновников ЦБ РФ, которые обещали замедление экономики. Вместо торможения российская промышленность продолжает сегодня новую фазу роста – уже четвертую с начала украинской спецоперации, отмечают российские независимые экономисты.

Макроэкономические прогнозы правительства и ЦБ на 2024 год не имеют ничего общего с реальностью, показывает текущая статистика 2024 года. В правительстве РФ исходили из сценария замедления инвестиций, сокращения промышленного выпуска и снижения темпов роста ВВП в текущем году. А в реальности вместо замедления и сокращения имеет место совершенно противоположное – рост инвестиций, ускорение промышленного производства и ускорение роста ВВП. Наша газета уже писала, что официальные сценарии замедления пришли сегодня в вопиющее противоречие с реальностью (см. «НГ» от 21.05.24). По итогам 2024 года российская экономика может показать гораздо больший прирост промышленного производства и ВВП, чем в прошлом году и чем ожидали и планировали наши чиновники.

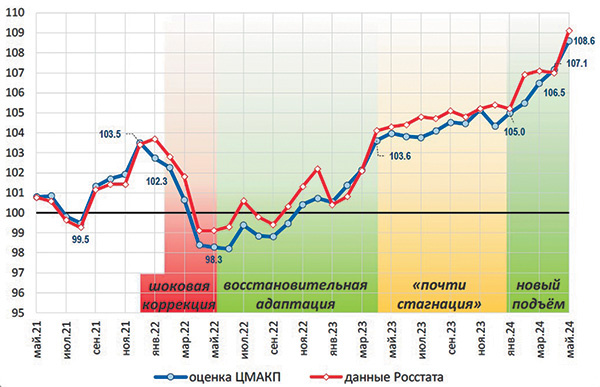

Фаза «нового подъема» в промышленности, которая началась с февраля 2024 года и продолжается по настоящее время, отличается высокими темпами промпроизводства. И эти нынешние темпы роста промпроизводства на 7–8% выше среднемесячного уровня 2021 года, пишут эксперты Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП). Формирование новой фазы быстрого подъема в промышленности смотрится достаточно парадоксально, заявляют эксперты. Возможно, потому, что распространяемый либеральным кланом тезис о полной загрузке производственных мощностей не вполне соответствует действительности.

«Накануне начала подъема общеизвестными явлениями были рекордно высокая загрузка производственных мощностей (по опросам Банка России), дефицит на рынке труда, выход на рекордные уровни реальной ключевой ставки ЦБ, а также расширение санкций против России с ожиданиями их дальнейшего ужесточения», – пишут аналитики ЦМАКП.

И на этом «достаточно безрадостном фоне» и после продолжительной околостагнационной динамики в первом квартале 2024 года промышленность перешла к быстрому росту. В мае объем выпуска оказался выше уровня января на 3,5% (оценка ЦМАКП, по оценке Росстата – на 3,7%). То есть среднемесячный темп роста составил 0,9% в месяц, или 11% в годовом выражении. «Более того, рост имел практически фронтальный характер, затронув подавляющее большинство секторов», – отмечается в отчете экспертов.

«Аккуратный анализ объемов выпуска с устранением сезонного фактора свидетельствует о том, что динамика промышленного производства с марта 2022 года четко распадается на четыре фазы: фазу шокового спада и затем три периода подъема, различающихся как интенсивностью, так и ведущими факторами», – объясняют экономисты. Снижение объемов промпроизводства в первые месяцы после начала СВО оказалось и кратковременным, и ограниченным по масштабам (хотя и затронувшим подавляющее большинство отраслей). Минимум общепромышленного выпуска был достигнут во втором квартале 2022 года, при этом его уровень составил 99,1% от среднемесячного значения выпуска в 2021 года (по оценке Росстата), или 98,3% (по оценке ЦМАКП). Масштаб снижения объемов производства в промышленности сразу после начала СВО оказался кратно слабее «ковидного провала» и на порядок слабее спада кризисного 2008 года.

Вторая фаза «восстановительной адаптации» имела место с июня 2022 года по апрель 2023-го. Во время этой фазы предприятия активно восстанавливали объемы производства, в целом успешно адаптируясь к возникшим и усиливающимся ограничениям. К концу второй фазы промышленной адаптации уровень общепромышленного выпуска превысил докризисный максимум. При этом наращивание выпуска фиксировалось в подавляющем большинстве отраслей, хотя во многих отраслях рост имел восстановительный характер и не все отрасли компенсировали предшествующее падение. Именно на этой второй фазе первую скрипку в обеспечении общих темпов роста стали играть предприятия оборонно-промышленного комплекса (ОПК).

Третью фазу, которая длилась с мая 2023-го по январь 2024 года, эксперты назвали фазой «почти стагнации». В это время уровень общепромышленного выпуска вырос крайне слабо – лишь на 1,3% за девять месяцев. Основной негативный вклад в динамику общепромышленного выпуска внес нефтегазовый сегмент, где, как известно, в тот период актуализировалось действие букета ограничивающих факторов. Кроме того, произошло очередное ухудшение экспортных возможностей в черной металлургии, указывают эксперты. Основными драйверами на третьей фазе «почти стагнации» осталось производство металлоизделий, электроники и оптики, а также прочих транспортных средств и пищевая промышленность. В дополнение к ним возникли и новые очаги восстановительного роста, где производители постепенно решали вопросы либо перенаправления экспортных поставок, либо нахождения новых возможностей закупок сырья, материалов и комплектующих.

Оценивая производственные итоги постсанкционного развития и адаптации промышленности, экономисты выделили четыре группы отраслей, которые они назвали «тяга» (драйверы роста), «купе» (уверенно растущие отрасли), «плацкарт» (стагнирующие отрасли) и «хвост», в котором оказались наиболее пострадавшие отрасли. В «хвосте» российской промышленности сегодня находится, в частности, автомобилестроение, в котором даже весной 2024 года уровень производства оставался на 22% ниже среднемесячного уровня 2021 года. Другой участник «хвоста» – это деревообработка, где уровень производства снизился на 12% к среднему уровню 2021 года.

«Тягу» российской промышленности обеспечивают сегодня предприятия, которые так или иначе связаны с ОПК. Максимальный вклад в рост промышленного производства внесло наращивание выпуска готовых металлических изделий (выпуск возрос на 68%). Такой высокий вклад обусловлен значительным ростом производства не только оружия и боеприпасов, но и гражданской продукции. В секторе «Производство компьютеров, электронных и оптических изделий» выпуск вырос на 55% относительно уровня 2021 года. Выпуск по виду деятельности «Производство прочих транспортных средств» увеличился на 39%.

Нынешняя фаза промышленного роста почти на две трети обеспечивали конъюнктурные или временные факторы. Поэтому переход к околостагнационной динамике в промышленности – дело ближайшего времени, считают в ЦМАКП. Однако по итогам первого полугодия 2024 года российское правительство, и особенно Минпромторг РФ, смогут доложить об общих успехах нашей промышленности. При этом Минпромторг под руководством Антона Алиханова сможет продолжать докладывать о позитивном влиянии своих бюрократических усилий. Во вторник, 16 июля, Минпромторг доложил, что во втором квартале 2024 года ведомство включило в федеральный реестр 26 промышленных кластеров, индустриальных парков и технопарков. Так, в реестр вошел крупный межрегиональный промышленный кластер производителей упаковки и напитков, состоящий из промышленных предприятий Московской, Иркутской, Нижегородской, Ульяновской, Калужской, Новосибирской, Челябинской, Свердловской областей,Республики Башкортостан, Хабаровского, Краснодарского, Ставропольского краев, Москвы и Санкт-Петербурга, сообщили в Минпромторге РФ.