Наши законотворцы не дремлют и, заботясь о благополучии населения, придумали новую программу для увеличения этого благополучия.

Немного вводной информации о том, что это за программа такая.

Основные положения

- Начала программа действовать с 1 января 2024 года. При этом объединяет в себе несколько финансовых инструментов: вклад, индивидуальный инвестиционный счет и добровольное пенсионное страхование.

Эту услугу предоставляют негосударственные пенсионные фонды (НПФ). У многих в них хранится накопительная часть пенсии (когда-то она перечислялась организацией с 2002 до 2014 года).

- Минимальный срок участия в программе - 15 лет. Воспользоваться деньгами можно раньше - по достижении 60 лет для мужчин и 55 лет для женщин. А также есть право забрать внесенные в рамках программы деньги досрочно и без потери дохода в особых жизненных ситуациях (при потере кормильца или оплате дорогостоящего лечения).

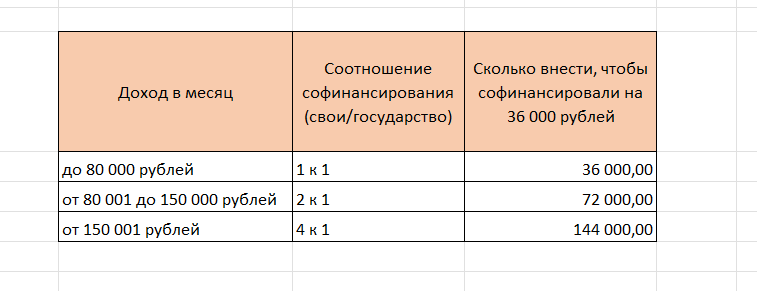

- При этом государство будет софинансировать внесенный доход, но не более 36000 в год при взносе от 2000 рублей. Срок софинансирования 3 года после первого взноса по программе. Предлагают увеличить этот срок до 10 лет.

Размер софинансирования будет зависеть от ежемесячного дохода

- Внесенные средства застрахованы на 2,8 млн рублей.

- Так же на сумму взносов можно поучить налоговый вычет (до 52000 рублей) при условии официального трудоустройства.

- Денежные средства по программе наследуются.

- Можно заключить договор долгосрочных сбережений в пользу ребенка или другого человека.

Что будет по доходу

По итогу предполагается, что выгоды вступивших в программу будет состоять из вносимых денежных средств, софинансирования от государства, налоговый вычет, доход от инвестиции накоплений.

Обещают, что инвестиции в программе точно станут безубыточными, но гарантий по минимальному доходу не предусмотрено.

А если все таки будет убыток?

Если будет получен убыток от инвестирования, НПФ будет обязан его покрыть за счет специального страхового резерва. Если этого резерва не хватает, то НПФ покрывает убыток за счет собственных средств. А если у НПФ недостаточно собственных средств для покрытия этого убытка, тогда включается система государственной гарантии, которая предусматривает возмещение до 2,8 млн рублей вложенных средств с учетом накопленного инвестиционного дохода.

Для примера взяла условие, что на протяжении 15 лет каждый год в программу будет перечисляться по 30000. Ну и так как доход от инвестиций не известен, то его и не учитывала.

Получился следующий расчет при разном доходе (листайте галерею)⬇️

Т.е. что бы получить больше доход - нужно меньше получать зарплату.

Как будет происходить выплата?

На выбор предлагаются пожизненные платежи или платежи на срок не менее 10 лет. Договор может предусматривать и иные варианты: в том числе возможность единовременной выплаты, назначение ежемесячных периодических выплат на срок менее 10 лет.

Т.е. не факт что деньги можно будет получить в полном объеме единоразово. Скорее всего будет зависеть от итоговой суммы.

На самом деле программа довольно таки интересная за счет софинансирования государством, налоговых вычетов, страхования, отсутствия обязательной суммы для пополнения, простоты оформления.

Но все перекрывает один большой минус - срок 15 лет. За это время покупательная способность рубля может существенно измениться. И не лучше ли оформлять обычные вклады?

Кому будет выгодна программа долгосрочных сбережений?

Ну, естественно, кроме самого государства, которое привлекает таким образом средства населения.

- Это официально работающие граждане возрастом от 52 лет (женщины) и 57 лет (мужчины) и старше. с доходом до 80000 рублей в месяц.

Данная возрастная категория может оформить программу сроком менее, чем 15 лет, т.е. до достижения 55 лет (женщины) и 60 лет (мужчины).

Т.к. за такой небольшой срок покупательная способность рубля не снизится на столько много как за 15 лет. Плюс при доходе до 80000 рублей в месяц можно вкладывать только 36000 рублей в год, что бы получить от государства ровно такую же сумму.

Если же брать условие из примера выше, но при сроке 3 года, то можно получить сумму 101700 рублей при вложенных 90000 рублей.

Однако, не стоит забывать, что при закрытии программы сумма может быть выплачена не сразу, а частями в течении до 10 лет.

- И еще данную программу для себя могут рассматривать граждане, которые оформлены самозанятыми или ИП, а также работающие неофициально.

- Ну и как вариант долгосрочного подарка. Например, родителям и детям

И немного статистики от ЦБ РФ

По состоянию на 28 июня 2024 года количество договоров в Программе долгосрочных сбережений — 696 тыс. штук. Сумма привлеченных средств — 32 млрд рублей.

Как видим, программа работает и граждане ей активно пользуются.

А что вы думаете о программе долгосрочных сбережений?

Пишите в комментариях

На этом у меня все

Спасибо, что дочитали до этого места! Для поддержки канала можно поставить лайк и написать комментарий. Если вам хочется сделать больше, вы можете прислать монетку автору)