В 2022 году я решил купить автомобиль. Машина стоила 2 млн рублей. У меня была эта сумма, но я решил оставить деньги на вкладе, а на машину оформить кредит наличными. В итоге заработал 135 000 ₽ за год.

Идея комбинировать кредит наличными со вкладом пришла, когда я занялся поиском автомобиля. Я посчитал, что мне выгоднее будет взять кредит под 6,9 процентов годовых, а накопления оставить на вкладе. Ставки по вкладам на тот момент были даже выше — 11%.

Еще мне было важно, чтобы у меня сохранялась какая-то ликвидность и была финансовая подушка. В теории, если бы я потратил на покупку автомобиля свои деньги, а позже мне понадобилась бы какая-то сумма, я мог бы взять кредит — но кто знает, как бы все повернулось. Мне могли бы его не одобрить, а ситуация в стране могла бы сильно измениться. Поэтому мне было важно, чтобы у меня оставалась подушка безопасности. Я решил, что так будет выгоднее и удобнее: мои деньги работают на меня на вкладе, а в кредит я взял чужие.

Как работают вклады в Т-Банке

Если говорить про тарифы, то мне нравится, что проценты начисляются по предельно простым и понятным условиям и зависят от ежемесячной капитализации. Расскажу, как это работает.

Часто в банках ставка достаточно высокая — 8—9% годовых, но проценты выплачивают в конце срока размещения. Например, если положить 100 000 ₽ под 8% годовых, через год банк выплатит 8012 ₽. В итоге получится 108 012 ₽.

В Т-Банке проценты начисляются по принципу ежемесячной капитализации процентов. Если положить по такой же ставке 100 000 ₽, через месяц банк выплатит 658 ₽, и со второго месяца процент будет начисляться уже на 100 658 ₽. То есть с каждым месяцем итоговая выгода будет расти.

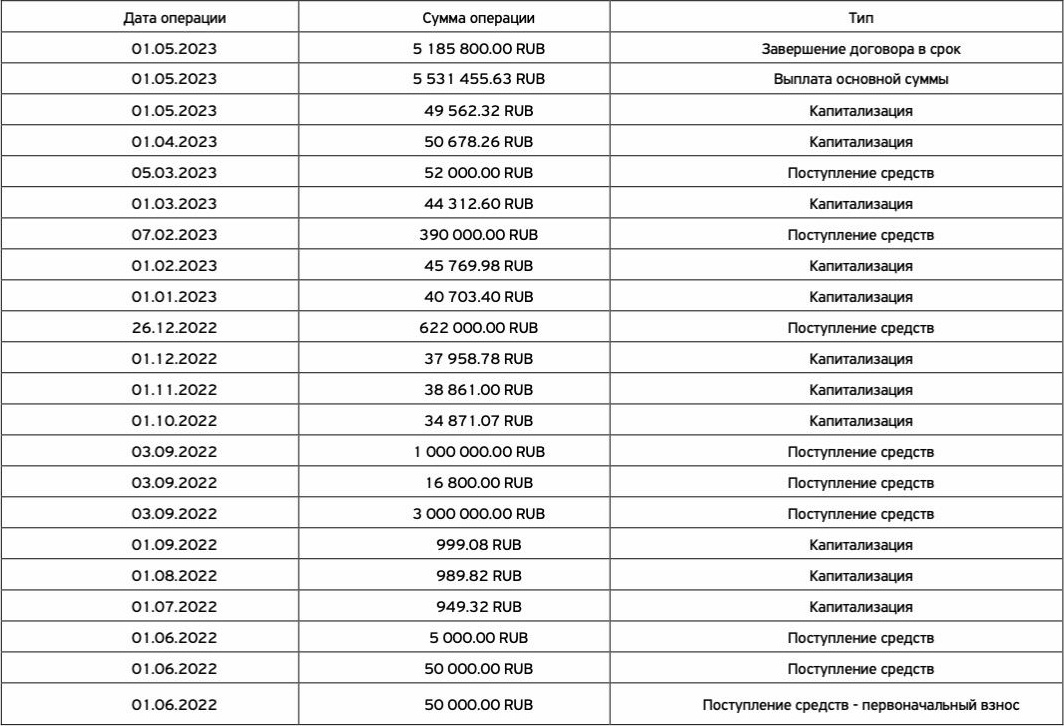

Изначально я положил на вклад 105 000 ₽ и за первые три месяца заработал 2938,22 ₽

Кстати, ставка не меняется на протяжении всего периода: нет такого, что только первые три месяца ставка суперкласная, а потом она становится значительно ниже. Она сохраняется на все время, пока на вкладе лежат деньги.

Плюс можно выбрать, куда будут начисляться проценты: на вклад или на обычный счет. Это удобно, потому что со вклада нельзя забирать деньги без потери процентов, а вот с карты получится тратить в обычном режиме.

Когда срок вклада заканчивается, деньги автоматически перечисляют на основной счет в Т-Банке без моего участия. Также накопления можно перевести на счет в другом банке без комиссии или снять наличными, даже если вы находитесь в другом городе. Нет такой проблемы, что вы открыли вклад в одном городе, потом переехали и не можете снять деньги. Или что нужно заплатить комиссию, потому что наличные нужно снять в другом регионе.

Как я открыл вклад

Изначально я положил на вклад 105 000 ₽ под 11%. Капитализация за первые три месяца составила 2938,22 ₽, и я решил увеличить сумму, как только появятся свободные деньги. В сентябре 2022 я добавил на вклад чуть больше 4 млн рублей, и размер выплат по вкладу увеличился в 36 раз: в среднем с 1000 ₽ в месяц до 36 000 ₽.

В конце года я смог увеличить размер вклада еще на 622 000 ₽, и капитализация выросла пропорционально: сначала до 40 703 ₽, а через месяц до 45 769 ₽. Максимальную сумму я смог получить в апреле прошлого года, когда у меня на вкладе было 5,3 млн рублей. Тогда я заработал 50 678 ₽ — это больше 2/3 моей ежемесячной выплаты по кредиту за авто. Но о нем я расскажу позже.

За год я заработал 345 655 ₽ на вкладе, но итоговая сумма чистого дохода в комбинации с кредитом чуть ниже — из-за кредитной ставки

Сейчас на моем вкладе уже 5 185 800 ₽. Я смело храню там больше суммы страхования АСВ — агентства страхования вкладов. Максимальный размер страхового возмещения по вкладам — 1,4 млн рублей, поэтому многие люди, у которых хранится больше денег, стараются разбивать сумму на несколько вкладов. То есть хранить часть в одном банке, а часть в другом, чтобы в каждом банке было не больше максимального размера страхового возмещения. Считается, что тогда все деньги застрахованы. Я не боюсь хранить больше, потому что в 2021 году Т-Банк был признан системно значимым банком.

Как я брал кредит наличными на авто

Изначально я планировал купить немецкое авто, но осенью 2022 года сложилась крайне непонятная ситуация с запчастями и обслуживанием. В итоге решил, что буду присматривать Ниссан Кашкай не старше трех лет. Этот вариант как раз подходил под запланированный бюджет в 2 млн рублей.

С автомобилем помогал подборщик, которого я искал на «Профи-ру». Когда я нашел подходящего эксперта в сервисе, мы созвонились и обсудили пожелания к покупке. После этого подборщик присылал мне в «Wotsap» релевантные объявления на «Avito», и в итоге мы остановились на одном из вариантов 2019 года выпуска: мне понравились цвет и комплектация.

Когда я определился, подборщик самостоятельно отправился в салон и дополнительно проверил машину на возможные поломки или дефекты. Заключение: состояние нового авто, можно брать.

Следом нужно было подать заявку на кредит. Я оставил ее в приложении Т-Банка и в тот же день получил письмо с решением банка: мне одобрили 2 млн рублей под 6,9 процентов годовых. Выплаты я разбил на 36 платежей по 62 020 ₽ в месяц в течение трех лет.

Кредит мне одобрили в тот же день. 13 сентября с утра я подал заявку, а в обед уже получил письмо с решением от банка

Кстати, наличие уже одобренного кредита очень упростило взаимодействие с автосалоном. Если брать кредит в салоне, обычно навязывают дорогую страховку и разные дополнительные услуги вроде подписки на техпомощь или услуги автосервиса.

до встречи!