Перед тем как вы погрузитесь в изучение статьи, обратите внимание на тот факт что всё упомянутое в ней не является финансовой рекомендацией для принятие более взвешенного решения просьба провести свое собственное исследование.

________________________________________________________________________

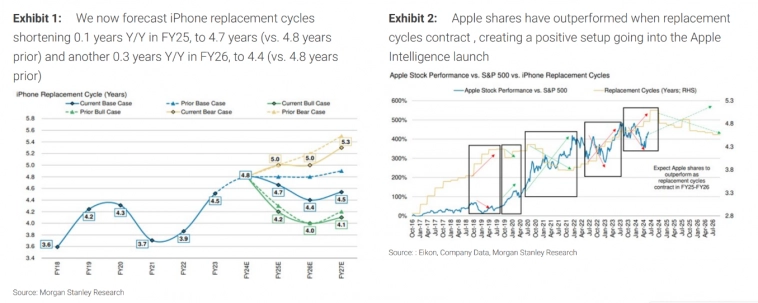

ИИ от Apple, вероятно, станет катализатором рекордного цикла обновления смартфонов

«Эра смартфонов с искусственным интеллектом» начнется во 2П24 с официальным запуском Apple Intelligence. Они ожидают, что этот запуск значительно ускорит развитие искусственного интеллекта в смартфонах и подстегнет разработку большего количества приложений-убийц, которые исторически появляются только через 1-2 года после первоначального технологического прорыва, что должно ускорить проникновение искусственного интеллекта в смартфоны. Наша команда теперь прогнозирует, что циклы замены iPhone сократятся на 0,1 год в 25-м финансовом году до 4,7 года и еще на 0,3 года в 26-м финансовом году до 4,4. Это очень благоприятным фактором для Apple - исторически акции AAPL демонстрируют положительные результаты при сокращении циклов замены - и делает Apple (AAPL.O. US$231, покупать) новым лучшим выбором в сфере IT-оборудования в США.

Потоки в частные активы должны продолжать расти

Мы переживаем «золотой век частных рынков», который должен продолжать оказывать сильную долгосрочную поддержку альтернативным управляющим активами, помогая обеспечить ~10% годового роста активов под управлением с выплатой комиссионных в течение ближайших 5 лет. Кроме того, намерения по размещению средств, полученные в ходе недавних опросов консультантов и институциональных клиентов, указывают на растущий интерес к частным активам. Так, например, в недавнем опросе институциональных инвесторов говорится о намерениях увеличить долю частных активов в ближайшие 2 года, причем наибольшей популярностью пользуются частные кредиты и частные акции.

Будущее портфеля 60/40

Портфель 60/40 из акций и облигаций хорошо работал на протяжении десятилетий... Пока не перестал. Повышение корреляции между акциями и облигациями, повышенная волатильность казначейских обязательств и низкая доходность государственных облигаций снизили эффективность фиксированного дохода в качестве диверсификатора портфеля. Стратегии типа 60/40 все еще ценны, поскольку, облигации остаются хорошим диверсификатором, даже если «идеальное» сочетание нуждается в переосмыслении. Портфель с большим количеством акций может предложить лучшее соотношение риска и вознаграждения, чем стратегия 60/40. В долгосрочной перспективе, положительные шоки производительности, вызванные диффузией технологий GenAI и энергетическим переходом, могут привести к отрицательной корреляции между ростом и инфляцией, а этот феномен в ключевых экономических регионах может изменить корреляцию между региональными акциями и ставками. С другой стороны, увеличение продолжительности жизни стареющего населения может потребовать более высоких отчислений в менее волатильные активы, даже с более низкой доходностью.