Да-да, ставку по любой льготной ипотеке могут поднять. И даже по уже закончившей свое действие массовой льготной ипотеке на новостройки под 8% (так назывемая программа ГП2020).

Почему так, рассказываем ниже.

Вы же знали, что с 06.01.2023 года нельзя было брать несколько льготных ипотек на новостройки под 8% (ГП2020)? Да, только одну в одни руки в рамках этой программы. Если выявится "лишняя" льготная ипотека по ГП2020, то по одной из них (точнее, по второй, "лишней") банк может поднять ставку до рыночного значения.

Это было прописано, в частности, в постановлении Постановлением Правительства от 24.10.2020 23.04.2020 № 566 (кстати, в мае 2024 года Постановление правительства трансформировалось в Решение правительства № 22-67374-00473-P):

Кредитным договором может быть предусмотрено установление процентной ставки выше значений, указанных в настоящем абзаце:

И вышеуказанные изменения вступили в силу как раз с 06.01.2023 года.

А с 23.12.2023 года ввели правило один льготный кредит в одни руки по любой льготной ипотеке (но выданное до 23.12.23 НЕ считается, но тут важно понимать, что принцип единственности в рамках определенной льготной программы остался. т.е. всегда было нельзя взять в одни руки две ИТ-ипотеки или две дальневосточные или две сельские, с 06.01.23 нельзя взять две ГП2020, вот это правило единственности в рамках конкретной льготной программы никто не менял).

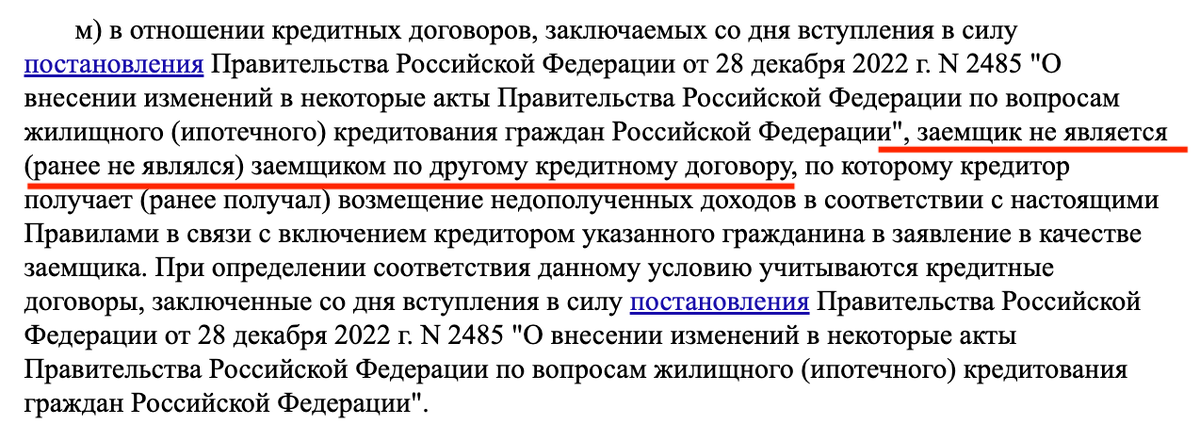

Таким образом, в новых условиях после 23.12.2023 также звучит правило, что ставку могут повысить, если выявится еще один льготный кредит (теперь уже по любой льготной программе), полученный после этой "заветной" даты:

И в Решении правительства по новой семейной ипотеке № 24-67381-01460-Р (просто для справки, ранее это было Постановление Правительства РФ от 30.12.2017 № 1711), тема с поднятием ставки в случае выявления "лишнего" кредита тоже звучит:

И ДА!

❗️Банки выявляют "лишние" кредиты.

Нам в комментариях в нашем телеграм канале "Ипотека и недвижимость" написал реальный человек, столкнувшийся с этой проблемой

Да, льготная ипотека под 8% ушла, а проблемы остались. И по ней, и по другим льготным кредитам.

Проблема есть и не знание закона, как говорится, не освобождает от ответственности.

Кстати, в постановлениях/решениях правительства говорится, что банк МОЖЕТ поднять ставку, т.е. банк поднимет ставку, если это прописано конкретно в вашем кредитном договоре. Если не прописано четко условия такого поднятия, есть шанс поспорить с банком.

В общем, внимательно читайте, что написано в кредитном договоре. И до его подписания, и после.

***

@ipotekahouse #госпрограммы