Российские власти объявили налоговую амнистию за дробление бизнеса. Она коснется компаний, которые под видом оптимизации налогов дробили бизнес. Если они в 2025—2026 годах добровольно откажутся от серых схем, то смогут избежать штрафов, санкций и доначислений за 2022—2024 годы. Рассказываем, как будет работать налоговая амнистия на практике.

Что такое налоговая амнистия за дробление бизнеса и как она работает

Суть серой оптимизации налогов объясним на примере ООО на УСН. В 2024 году компания может применять упрощенку, пока ее выручка не превысит:

- 150 000 000 ₽ в год по ставкам 6 или 15%;

- 200 000 000 ₽ в год по ставкам 8 и 20%.

Если выручка организации превышает установленный лимит, организация автоматически переходит на ОСН и обязана уплатить налог на прибыль и НДС. Налоговая нагрузка возрастает. Чтобы сохранить право на спецрежим, компания дробит бизнес на две и более организаций. Если налоговики обнаружат дробление, они оштрафуют компанию, доначислят налоги и обяжут уплатить пени.

Пример

В 2019 году налоговая Ростовской области обвинила налогоплательщика в дроблении бизнеса на четыре самостоятельных организации: ООО «Яна», ООО «Стройка», ООО «КСМ» и ИП Канина. ФНС приняла решение доначислить: 3 428 747 ₽ налога на прибыль, 29 342 356 ₽ НДС плюс соответствующие штрафы и пени. Налоговики объяснили, что прибыль от реализации товаров эти компании распределяли между собой, благодаря чему могли применять спецрежим. Хотя по совокупному доходу они теряли право на льготное налогообложение и обязаны возместить в бюджет сумму доначисленных налогов.

Что такое налоговая амнистия. Амнистия — это освобождение от назначенной ответственности: материальной, административной или уголовной. Под налоговую амнистию попадают компании, которые дробили бизнес, чтобы снизить налоги, но добровольно отказываются от применения серых схем.

Для справки — налоговые режимы в России

Общая система налогообложения (ОСН) подразумевает максимальную налоговую нагрузку. Льгот практически нет. Компании платят налог на прибыль, имущество, НДС и прочие в зависимости от видов деятельности. ИП вместо прибыли перечисляют предпринимательский НДФЛ.

Упрощенная система налогообложения (УСН) — специальный режим с единой ставкой налога 6 или 15%. До 2025 года НДС платить не надо, с 2025 налог вводят на особых условиях. От налогов на прибыль, имущество и предпринимательского НДФЛ плательщики освобождены. Местные власти часто вводят льготы для упрощенцев.

Автоматизированная упрощенная система налогообложения (АУСН) — экспериментальный спецрежим для микробизнеса. Налог платят по единой ставке 8 или 20%. Плательщики освобождены от НДС, налогов на прибыль, имущество, предпринимательского НДФЛ и страховых взносов. Нужно каждый год вносить фиксированный платеж на травматизм, но он небольшой — в 2024 году — 2434 ₽. Других льгот нет.

Патентная система налогообложения — спецрежим, который применяют только ИП. Налог также платят по единой ставке 6%, но окончательная сумма зависит от региона и вида деятельности. Плательщики освобождены от НДС, налога на имущество, предпринимательского НДФЛ. Есть региональные льготы.

Налог на профессиональный доход (НПД, самозанятость) — спецрежим могут применять только физлица и ИП. Самые низкие налоговые ставки — 4 и 6%, нет отчетности, но есть ограничения по видам деятельности и другие.

___________________________________________________________________________________

Последние несколько лет налоговики активно взялись за малый и средний бизнес. Они ищут признаки налоговой оптимизации за счет формального дробления. Если дробление бизнеса докажут, придется заплатить крупные штрафы:

- за неподачу декларации по обязательным налогам — 5% от недоимки, но не меньше 1000 ₽ и не больше 30%.

Кроме того, нарушителю доначислят все налоги, которые положены для ОСН, и рассчитают пени за просрочку.

Кто попадает под налоговую амнистию

Налоговую амнистию вводят для компаний, которые хотят работать «чисто» и отказываются от схем дробления бизнеса.

Важно! С 2025 года в НК РФ введут определение добровольного отказа от дробления бизнеса. По сути, это переход на законное налогообложение — расчет и уплату налогов по сумме доходов всей группы взаимосвязанных лиц. Если объедините доходы всех компаний и ИП, которые участвовали в схеме, вы добровольно откажетесь от дробления.

Компания может попасть под налоговую амнистию, если одновременно соответствует двум условиям:

- Дробила бизнес, чтобы воспользоваться спецрежимами и уменьшить налоги в 2022—2024 годах. Налоговики выявили этот факт во время проверки.

- Добровольно отказалась от дробления бизнеса в 2025—2026 годах.

Не стоит рассчитывать на налоговую амнистию, если организация:

- дробила бизнес без использования спецрежимов;

- налоговики не проверяли бизнес в 2022—2024 годах и не обнаружили дробления;

- решение о проверке за 2022—2024 годы начало действовать до вступления в силу закона о налоговой амнистии (пока этот закон находится на рассмотрении и еще не применятся).

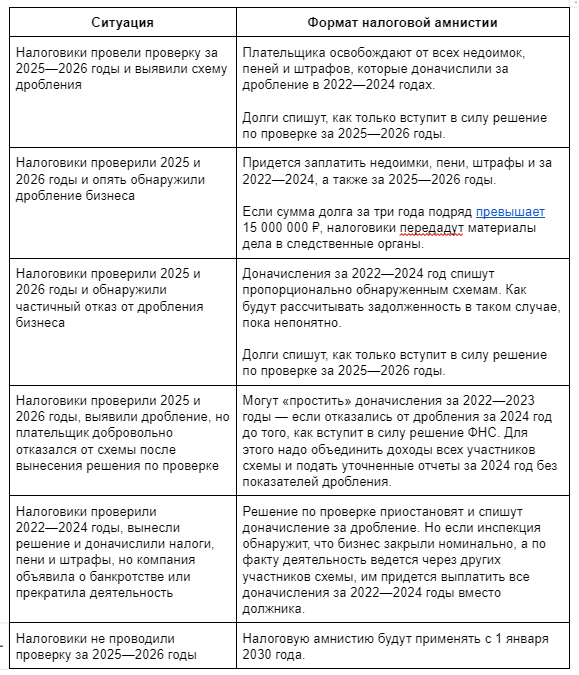

Как будет работать налоговая амнистия

Пока официальных разъяснений нет, поэтому строим предположения и ждем, когда амнистия заработает.

Предположительно закон вступит в силу с 01.01.2025 — амнистировать нарушителей будут по итогам проверок, которые пройдут в 2025 и 2026 годах. Но если вас проверят в 2024 году, а решение вступит в силу в 2025, вы также сможете рассчитывать на амнистию.

Важно! Инспекция освободит от доначислений только в части дробления бизнеса. Ответственность за остальные налоговые нарушения отменять не будут.

Законодатели предложили несколько вариантов налоговой амнистии за дробление бизнеса.

_____________________________________________________

Ставьте лайк, если понравилась статья, подписывайтесь на наш канал и приумножайте не только свои финансы, но и знания!

Читайте также: