Друзья, накануне Банк России опубликовал несколько важных документов, в которых отметил важность ужесточения монетарной политики и сохранения данного курса на длительный период, превышающий прежние планы. Так что, как я уже неоднократно говорила, высокие ставки с нами, увы, относительно надолго. Это необходимо для того, чтобы предотвратить рост заработных плат на рынке труда и одновременно обеспечить увеличение накоплений для финансирования сбалансированного экономического роста.

Сейчас у нас наблюдается повышенное инфляционное давление. И по мнению ЦБ, основной проинфляционный фактор — это спрос, который расширяется быстрее предложения. Вот конкретные цифры, которые приводит Регулятор 👇:

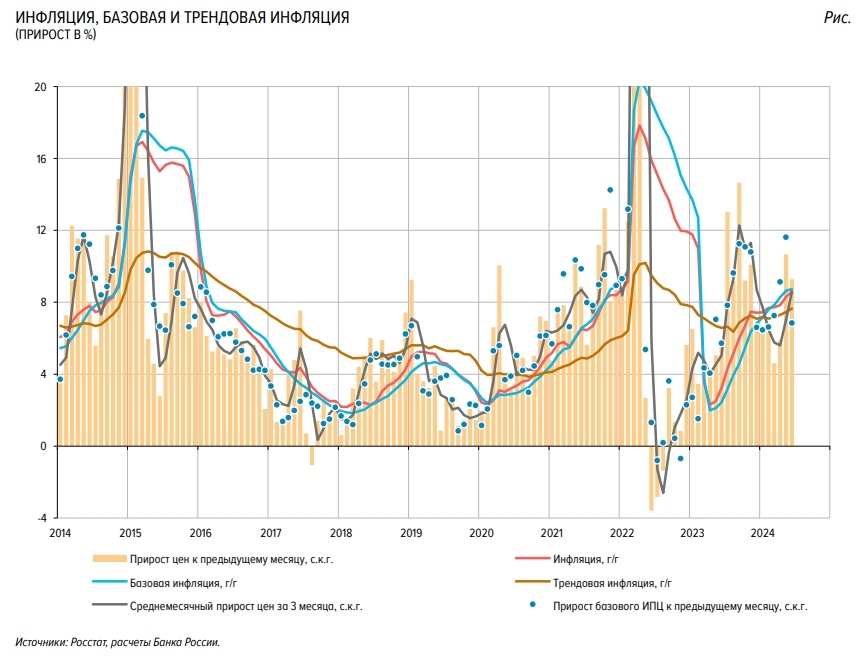

В июне рост потребительских цен несколько замедлился, но остаётся выше, чем в первом квартале 2024 года. С поправкой на сезонность в годовом выражении месячный прирост цен снизился до 9,3% (в мае — 10,7%), что значительно выше значений января—апреля (по сравнению с апрелем рост цен усилился почти вдвое. В то же время трендовая инфляция (ну, то есть, усредненный сглаженный показатель роста цен в течение определённого длительного периода времени), рассчитанная аналитиками банка на пятилетнем временном интервале, повысилась в июне до 7,65% с 7,46% в мае 2024 года. Это фактически говорит о том, что повышенное инфляционное давление будет с нами на среднесрочном горизонте.

Параллельно с инфляцией растёт и ВВП. В докладе ЦБ "О чём говорят тренды" отмечается, что в мае и июне экономическая активность заметно выросла⬆️. Потребление продолжило существенный рост, ускорилось кредитование. А вместе с тем на рынке труда сохраняется нехватка кадров по основным категориям работников. О чём это говорит❓ Такая тенденция в экономике в сочетании с повышением роста цен как минимум указывает, что предложение товаров и услуг всё ещё отстаёт от совокупного спроса. Для возвращения к балансу требуется дополнительное охлаждение кредитной активности. Чем ЦБ и продолжит заниматься в ближайшей перспективе.

🏦 Заседание совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 26 июля. Однозначно будет повышение. ВТБ в лице Костина, к примеру, прогнозирует повышение сразу на 200 базисных пунктов — с текущих 16% до 18% 🔺. Набиуллина ранее сообщала, что допускает рост ключевой ставки, если устойчивое инфляционное давление не начнёт снижаться. Так то сценарий с повышением до 17–18% уже обсуждался Регулятором в ходе предыдущего заседания в июне.

Как это отразится на фондовом рынке ❓

Рост ключевой ставки, в целом, оказывает охлаждающий эффект на фондовый рынок, но очень важна риторика ЦБ. В частности, если Регулятор сообщит, что последнее повышение ставок предшествует развороту цикла к высоким ставкам и предполагает последующее снижение ставок, это будет воспринято рынком положительно. Однако, если будет указано на возможность новых повышений — это вызовет негативную реакцию на фондовом рынке из-за сохраняющейся неопределенности.

Безусловно, рост ставки окажет повышательное давление и на кредитно-депозитные ставки. Но, опять же, многое так же будет зависеть от риторики ЦБ и ожиданий участников рынка. Важно насколько долго продлится период высоких ставок...