Ни для кого не секрет, что акции Евротранса кто-то топит целенаправленно уже несколько месяцев. Кто-то из инвесторов даже писал жалобы в ЦБ, но воз и ныне там. ЦБ скорее накажет Васю Пупкина на манипуляции в каком- нибудь конкурсе проводимым Мосбиржей. Но на действия глобальных участников не обратит внимание.

Как известно, спасение утопающий — дело рук самих утопающих.

У эмитентов есть несколько вариантов противодействовать манипуляциям на рынке. Каждый выбирает свой вариант. Но Евротранс, честно, вчера удивил. Из всех вариантов они выбрали, на мой взгляд, самый непредсказуемо оригинальный.

Мажоритарным акционерам, наверное, тоже надоело смотреть на весь этот бардак. Ну, они вчера и рубанули.

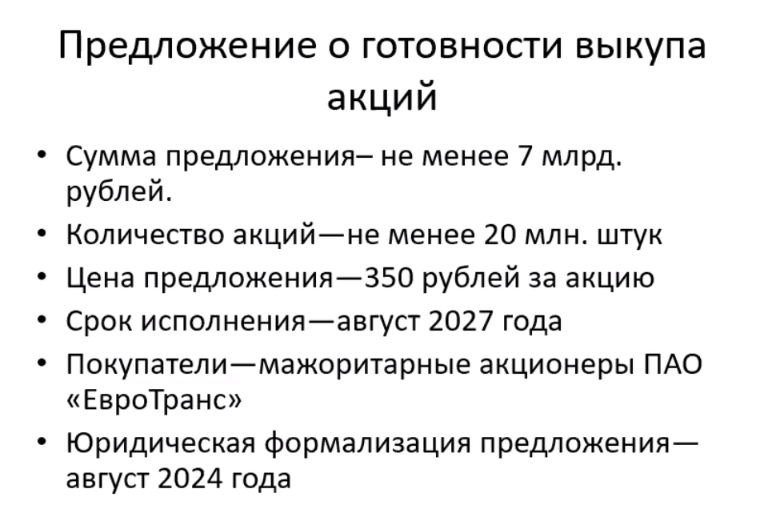

Выкупим, говорят в 2027-м году акции по 350 рублей. А это в три с половиной раза больше вчерашней рыночной цены в 100 рублей за акцию. Вот так-вот!

После выхода обращения руководителей цена мгновенно отреагировала ростом на 17%. Да кто-бы сомневался!

Эмитент обещает выкупить 20 000 000 акций на сумму 7 млрд рублей.

Незамысловатые расчеты позволяют понять, что на рынке после этого останется чуть больше 7,4% фри флоата, вместо нынешних 20%. Что не позволит ребятам остаться в высшей лиге, автоматически выбив их в третий эшелон. Из индексов они, скорее всего тоже повылетают.

Надо отдать должное тому, кто придумал эту многоходовочку.

До 27-го года далеко и акция, возможно, сама дойдет до заявленной цены, а может даже перевалит за нее. И тогда найдется немного желающих участвовать в байбэке. Как не нашлось их участвовать во второй оферте.

Хотя с другой стороны… за 4 года пользования деньгами тех, кто вложился в IPO они заплатят 40% это 10% годовых за год. Да у них по облигациям больше проценты!!! Так что ситуация для них выгодная. На рынок вышли, деньжат собрали. С умом их вложили. Проценты заплатили минимальные за пользование деньгами. Ну, дивидендами чуть-чуть поделились. Это со стороны эмитента.

А что со стороны инвестора?

Расчеты эти без учета дивидендов. Если же дивы в процентах будут как в этом году, то особо терпеливые получат суммарно больше 20% ежегодно в течении ближайших 3-х лет. Не считая этого года . Ну а те, кто купит их акции по 100 — 150 руб будут вообще в шоколаде.

Кроме выкупа акций мажоритарии еще пообещали за 24-й год дивиденды выплатить больше, чем предполагалось. И ежеквартальные выплаты подтвердили. В общем, нас, кто докупал в свой портфель просевшие в цене акции, можно поздравить. Кроме роста цены акции на горизонте 3-х лет, мы получим еще и хорошие дивиденды. А бонусом пойдет освобождение от уплаты НДФЛ из-за ЛДВ. Выгоду можно сразу плюсом 13% считать от разницы в цене. Ну, это тем, кто соберется попрощаться с эмитентом. Я же, пока есть возможность, продолжаю добирать их в свой портфель.

Но не забываем, что это же Евротранс!

Любая хорошая новость от эмитента приводила только к падению котировок. Будет ли так же и в этот раз – покажет время. Если после новости акции все же укатают ниже 100 руб, буду добирать только их. Шутка! Хотя нет, буду обязательно!

А вообще, первой мыслью про 27-й год была нетленная фраза Ходжи Насреддина: «За 20 лет, либо я, либо эмир, либо этот ишак сдохнет».

Вторая мысль при взгляде на этих милейших людей – да не, обычные нормальные мужики, не похожи на тех, кто сложные многоходовки придумывает с целью отъема денег у доверившихся им граждан. Видно, что переживают сильно.

Да уж. Необычное у них было IPO, необычные и решения проблем. Ведь действительно успешная компания, перспективы огромные.

Ребята, приходите к нам, в Сибирь, со своими электрозарядками Нам их тут очень не хватает.

А почему же все-таки так получается, что у перспективных компаний акции падают, а у всякого шлака, который выходит на биржу, чтобы забесплатно погасить свои долги и делать новые, растут? Но, это тема отдельной статьи.

А что же все-таки с Евротрансом?

Мне кажется, что мажоритарии не очень понимали, когда решили выйти на рынок. Им никто не сказал, что тут другие правила и люди с другим менталитетом находятся. Большинство на бирже не видят за акциями саму компанию. Для них это всего лишь бумажка, на которой можно заработать.

Отвратительная работа специалиста по связям с инвесторами.

Разъяснительная работа со своими акционерами тоже должна вестись регулярно, а не когда уже пожар тушить надо. IR-специалист — это не только говорящая голова. Или хуже того — телефонный номер, на который никто не отвечает. IR должен создавать доверие, выстраивать такие отношения компании и инвесторов, чтобы последние в очередь выстраивались с желанием дать денег на развитие компании.

Евротранс, одумайся!

То, что эмитент хочет выкупить такое большое количество акций, не есть хорошо. Как ни крути, Евротранс компания малой капитализации, а акции таких компаний всегда в зоне риска аферистов от биржи. И чем меньше free float, тем больше возможность манипуляции ценой акции.

Так что держим ухо востро, не забываем, что мы на рынке. Вернее базаре.

В статье, как всегда, нет ИИР.

За лайк и подписку на канал – большущее всем спасибо!