Совсем недавно я закончила челлендж "52 недели богатства", не буду повторяться, ему посвящена целая подборка.

И как только я его закончила, я поняла, что просто считать расходы мне не нравится, а откладывать 10% для меня привычная рутина, и ее хочется как-то разнообразить.

Я вспомнила, что с недавнего времени у меня появилась новая финансовая цель, а именно лесенка из вкладов по 50 000 руб. каждый. В идеале таких вкладов должно быть 6, но пока открыт только 1.

Все потому, что я решила не гасить ипотеку досрочно, пока ставки по вкладам на текущем уровне.

Как следствие, сейчас для меня лучшая цель - это накопить дополнительные 50 000 руб. для моей "лесенки вкладов".

Сразу хочу оговориться, что есть основные накопления, те самые 10%, которые я и так откладываю для формирования лесенки вкладов, туда же идет кэшбек и доходы от Дзен.

Кстати, про кэшбек. Я вообще не фанат кэшбека и считаю, что часто наличие кэшбека стимулирует тебя на лишние траты. Но сегодня я вывела 740 руб. кэшбека с Т-банка (экс Тинькофф) и 350 руб. с Альфа-Банк. И того без малого почти 1000 руб. При этом основной источник кэшбека - это покупка продуктов с доставкой, на которую кэшбек 15% или покупка товара дня в Т-банке, на который иногда кэшбек до 100%, а еще покупка билета на фестиваль, на который я бы все равно купила билет Т.е. я пытаюсь получать кэшбек только за то, что я бы и так купила, но тут мне предлагается неплохая скидка.

Вот например ссылка на дебетовую карту от Т-банка, если вдруг кто не пользуется. При всей моей нелюбви к ним, в вопросах кэшбека они молодцы.

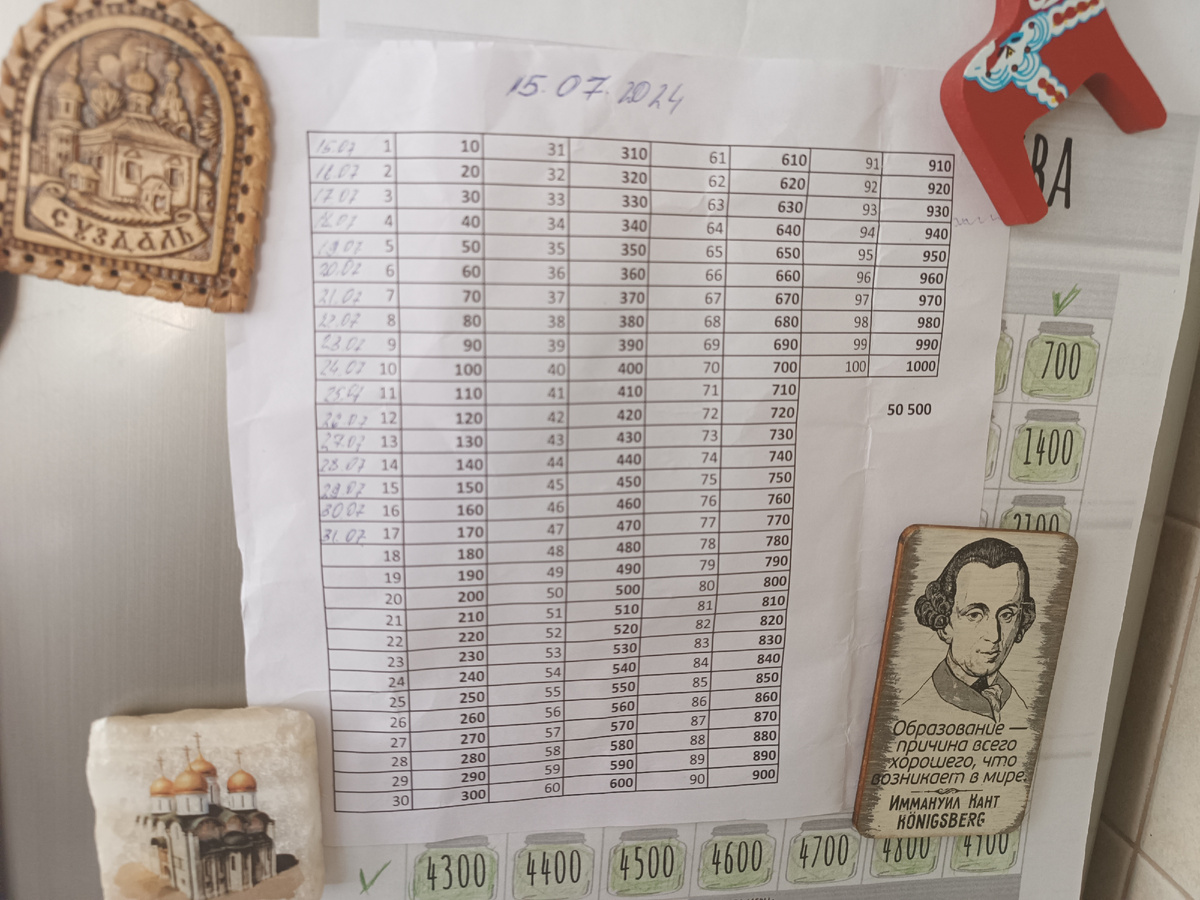

Но вернемся к челленджу, т.е. накопление в рамках него является дополнительным к уже имеющимся у меня методам сбережения. И его суть в том, что каждый день ты откладываешь сумму на 10 рублей, больше чем в предыдущий день.

Тут как с челленджем в 52 недели богатства: можно делать пополнения в хаотичном порядке, но мне пока интересно пополнять именно последовательно счет. Хотя, возможно, с каких-то крупных поступлений я постараюсь закрыть последние ячейки, чтоб не попасть в ситуацию, когда тебе на последней недели надо внести почти 7000 руб. сразу.

Для этого челленджа я выбрала уже имеющийся счет в ГазпромБанке с процентами на ежедневный остаток в размере 9,5%. Я продолжаю придерживаться своих принципов, что деньги должны быть обособлены друг от друга, нельзя смешивать деньги с кредитной карусели с деньгами на текущую жизнь или подушкой безопасности. Поэтому я чуть-чуть теряю в процентах, но точно знаю, что и где лежит.

Плановый срок окончания челленджа - середина октября. Сумма к окончанию челленджа - 50 500 руб. Срок - 100 дней, хотя уже 97 дней. Буду ли я делать какие-то промежуточные отчеты пока не решила.

Фактически сейчас все мои челленджи и накопления направлены на увеличение размера подушки безопасности до 400-450 тыс. руб., которые закроют мои финансовые обязательства на полгода. Сейчас подушка безопасности состоит из нескольких частей - обычные счета и вклады - 150 000 руб.,брокерский счет - 135 000 руб. и ИИС на котором продолжают оставаться 77 000 руб.

Если быть честной, то ИИС я к подушке безопасности отношу просто потому, что не знаю куда его еще отнести, а где-то учитывать эти деньги необходимо. А по факту мне надо увеличить именно количество денег на счетах и вкладах.

У меня кроме этого канала есть канал в телеграмм https://t.me/creditandI рада буду вас там видеть.