На рынке недвижимости новая реальность. Льготные программы по ипотеке еще работают, но в весьма усеченном формате. Плюс лето - традиционный период затишья. Многие потенциальные клиенты на дачах и в отпусках. И решать жилищный вопрос они будут не раньше сентября.

А квартиры при этом продолжают строиться. Что происходит на рынке жилья в Москве? Какие схемы придумывают банки и застройщики, чтобы привлечь клиентов? И стоит ли на эти условия соглашаться. Вот об этом давайте сегодня и поговорим.

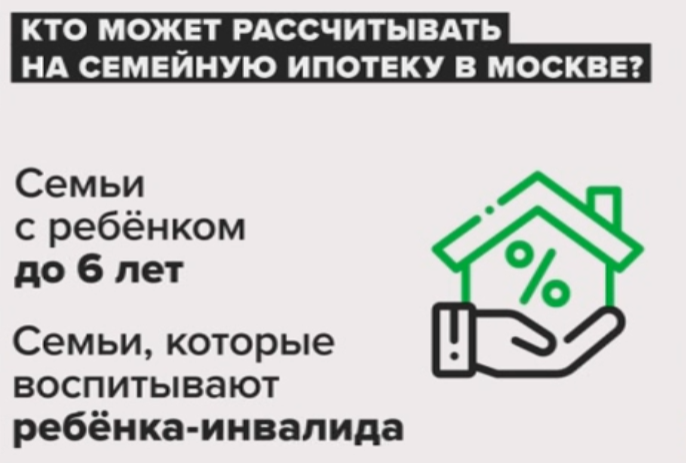

В последние годы рынок первичной недвижимости в России жил на жестком допинге. Только представьте, доля всех видов льготной ипотеки превышала 90%. Из них больше половины приходилось на семейную ипотеку, которую с 1 июля существенно урезали. Кратко, напомню новые параметры. На ипотеку под 6% годовых в Москве теперь могут рассчитывать семьи, где есть хотя бы один ребенок в возрасте до 6 лет. И семьи, которые воспитывают ребенка-инвалида.

Собственно, все. Максимальная сумма - 12 миллионов рублей. Первоначальный взнос - от 20%. Тут без изменений. По расчетам экспертов, ужесточения приведут к падению спроса на новостройки. Он снизится как минимум вдвое. И причины тут понятны. Многие семьи уже успели купить квартиры по льготным ставкам. То есть, застройщики съели спрос будущих периодов.

Еще одну льготную ипотеку, пока не отдал первую, не дают. А торопиться переезжать новоселам смысла нет. Во-первых, кредиты у большинства - на 20 - 25 лет. Во-вторых, продавать вчерашнюю новостройку в большинстве случаев убыточно. Сейчас разница между первичкой и вторичкой в Москве составляет чуть ли не 30%. Причем это могут быть идентичные квартиры в разных корпусах одного жилого комплекса.

Это, кстати, главный перекос, который возник из-за длительного периода фактически неограниченных льготных ипотек. Стоимость новостроек в Москве с мая 2020 года, когда стартовала программа льготной ипотеки, выросла на 80%, при том что инфляция за тот же период составила меньше 40%.

Сейчас в Москве непроданными остаются больше 10 миллионов квадратных метров, это 55% от площади в строящихся домах. Правда, на ценах такая ситуация может и не отразиться. Застройщики очень не любят их снижать. Как правило, поступают по-другому. Сначала пытаются стимулировать продажи разными акциями.

Где-то предлагают кладовку в подарок или чистовой ремонт от застройщика. Где-то готовы скинуть чуть ли не треть от цены. На квартиры с видом на МКАД. Но эти плюшки мало привлекают потенциальных клиентов. Большинству из них сейчас важен ежемесячный платеж. Чем он меньше, тем лучше. И вот здесь появляются различные «схематозы», с которыми давно борется Центробанк.

Итак, первый вариант. Субсидированная ипотека. Но тут ее субсидирует не государство, а сами застройщики. Ставки, которые они предлагают сегодня составляют 5% − 7% годовых. То есть, примерно то же самое, что и по льготной ипотеке от государства. Но это не на 30 лет, а всего лишь на короткий период - максимум 3 − 5 лет, а чаще всего один-два года. Разницу с рыночной ставкой застройщик субсидирует самостоятельно или с помощью банка.

Вот, например, вариант от крупного столичного девелопера. Он предлагает взять квартиру в ипотеку по ставке 5,9%. Но действовать она будет лишь первые два года. А потом на оставшийся срок она превратится в 18,6%. Разумеется, через пару лет ставки по ипотеке могут упасть и заемщик сможет рефинансировать свой кредит.

Это один из рисков такой ипотеки. Но не главный. Основной подвох в том, что застройщики в этом случае завышают стоимость квартиры. Чтобы компенсировать свои потери от субсидирования процентной ставки. И тогда при попытке продать такую ипотечную квартиру вы сразу же потеряете до трети ее стоимости.

При покупке новостройки с субсидированной ипотечной ставки от застройщика нужно прежде всего обращать внимание на стоимость квадратного метра и почем вы купите эту квартиру у застройщика. Я рекомендую тем кто собирается это сделать зайти на агрегаторы по недвижимости и посмотреть сколько же стоит такая аналогичная квартира на вторичном рынке и вот здесь вот будет ответ идти в эту сделку или нет потому что мы видим на вторичном рынке гораздо дешевле прям в этом доме, такую же квартиру, которая продается гораздо дешевле.

Второй вариант - траншевая ипотека. Ее суть в том, что банк выделяет кредитные деньги траншами. Сначала небольшую сумму - буквально 10-20% от кредита. И проценты начисляются только на эту сумму. В итоге платежи получаются минимальными. Но есть нюанс. Вот, например, что сейчас предлагает один из московских застройщиков, использующих как раз траншевую ипотеку. Итак, цена квартиры 15 миллионов, первоначальный взнос всего 15%, ставка от 18,2% годовых, срок кредита 20 лет.

Сразу после заключения ипотечного договора банк перечисляет 10% кредита. В нашем случае ежемесячный платеж составит скромные 20 тысяч. Второй транш перечисляется не позднее, чем за месяц до ввода дома в эксплуатацию. После чего платеж резко вырастает до 178 тысяч в месяц. Кроме этого, цена квартиры для таких ипотечников тоже скорее всего будет выше, чем для остальных покупателей.

В общем, схем на рынке сейчас много. С падением спроса их будет появляться еще больше. Плюс ближе к концу года вполне реально и появление серьезных скидок на новостройки. Останавливать проекты девелоперам себе дороже. Так что, видимо,

Но в любом случае совершать сделку на нынешнем рынке недвижимости нужно лишь в том случае, если квартира вам действительно нужна, а вы имеете право на семейную ипотеку или застройщик предлагает очень хорошие условия. А вот про инвестиции в недвижимость при нынешних ставках по вкладам, наверное, стоит забыть. Как минимум на пару лет.