Добрый день или утро или вечер, в зависимости от того в какой момент времени вы читаете мою статью. Сегодня мы разберёмся с вами в Российском it секторе и выясним, какие компании находятся на «скидках» и в скором времени покажут свой рост, а какие компании действительно в плачевном состоянии и их лучше пока не трогать в рамках инвестиционного портфеля.

Для это статьи я взял 4 компании –это Вк, HH.ru, Озон, Циан и МТС. Я думаю, что нет смысла рассказывать, чем занимаются эти компании, они и так максимально известные среди населения.

Начнём обзор, начнём мы его с компании Вк.

Компания VK, которая традиционно ассоциируется с социальной сетью «ВКонтакте», продолжает развивать свои ключевые направления и расширять перечень своей деятельности. Также сейчас быстрыми темпами развивает свой собственный видеохостинг, скупая огромное количество единиц медиа контента.

Ниже представлены данные компании в сравнении с прошлым годом, исходя из недавно опубликованной финансовой отчётности компании.

▪Выручка: 132,8 млрд руб (+36% г/г);

▪Скорректированная EBITDA: 0,5 млрд руб (-97,5% г/г);

▪Чистая прибыль: -34,3 млрд;

▪ FCF: -46,4 млрд;

▪Чистый долг: 116,9 млрд (+192,7 %).

Выручка выросла относительно 2022 г. на 36%, но если мы посмотрим на 2021 г., то рост составил всего 5,5%. Почему так получилось? На самом деле причина – продажа игрового сегмента в 2022 г. Без учета сегмента игр рост с 2021 г. составил 81%.

Из явных плюсов, я могу ответить, то что Вк поддерживается напрямую государством, стоимость долга Вк составляет всего 7%, это немного. Недавно ФНБ даже скупило облигации ВК под 4,3%, общая стоимость которых составила- 60 миллиардов рублей.

Вывод: Вк ещё не скоро выйдет на прибыль, поэтому не рекомендую хранить деньги в акциях этой компании, потому что ближайшие года 3-5 они не будут отбивать даже инфляцию в год, но вы можете словить резкий небольшой скачок и на этом заработать, но это слишком рискованное действие, которое может привести к потере денежных средств. Но я могу посоветовать эту компанию только для долгосрочного хранения денег, это 8-10 лет, что бы получить прибыль, но такое себе, мне не очень нравится эта идея.

P.S Если вы готовы рискнуть, то можете купить на 10-15% от портфеля эти акции, потому что есть риск взлёта и вы можете сделать на короткой дистанции +12-15%(не ИИР)

Итак, HeadHunter

HeadHunter — оператор крупнейшей в РФ и странах СНГ онлайн-платформы по поиску работы. HeadHunter, будучи лидером российского HR-tech с долей более 60%, активно развивает не только портал онлайн-рекрутинга, но и HR-экосистему полного цикла.

Я и сам не раз использовал этот сервис для своих нужд, составлял резюме, искал работу пока ещё был студентом и хорошо знаком с принципами работы этой компании. Она мне симпатизирует, как частная компания и как оказалось не просто так, компания показывает хорошие результаты и рождает над собой перспективу роста акций компании.

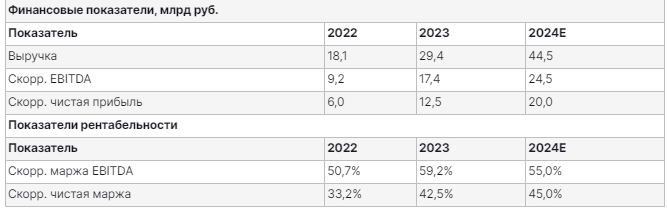

За первый квартал 24 года компания показала рост выручки на 55%, также на компанию не повлияли западные санкции, что является очень хорошим показанием стабильности для инвесторов, ниже в таблице представлена финансовая отчётность компании

Также успех компаний HR сектора напрямую зависит от рынка труда, чем ниже безработица, тем сильнее компании заинтересованы в услугах подобных сервисов, что соответственно является драйвером роста не только для компании, но и для её акций. По ожиданиям исследователей низкая безработица в РФ продлится до 2028 года, соответственно всё больше компаний будут заинтересованы в услугах сектора.

По итогам 1 квартала 2024 HeadHunter отчиталась о рекордных для этого периода показателях выручки, скорр. EBITDA и скорр. чистой прибыли. За первые 3 месяца текущего года выручка HeadHunter составила 8,6 млрд руб. и показала рост на 55,4% г/г. Скорр. EBITDA увеличилась до 5,0 млрд руб. (+65% г/г), а скорр. маржа EBITDA оказалась на уровне 58%. В свою очередь, скорр. чистая прибыль выросла на 132% г/г и составила рекордные 5,0 млрд руб.

EBITDA —объём прибыли до вычета расходов по выплате процентов, налогов, износа и начисленной амортизации

Вывод: Акции HH.ru являются привлекательными для инвестирования, в том числе из-за потенциала своего роста, я бы не сказал, что акции сейчас находятся на минимуме, но успеть зайти вы ещё можете и заработать свои проценты. Эти условия подходят, как для краткосрочного инвестора, так и для долгосрочного, потому что и в долгую акции этой компании будут приносить годовой доход выше инфляции. Компания является стабильным инструментом для хорошей доходности, с минимальным рынком.

Продолжение будет в следующей статье