Всем добрый день, с вами Юрий.

Сегодня хочу поделиться с Вами абсолютно бесплатно самым большим секретом многих богатых людей, рассказать и показать Вам то, о чем вы могли и не знать, или только догадываться.

Возможно, после прочтения этой не большой статьи, у кого то возникнет желание попробовать самому углубиться в познания этого великого, и в тоже время всем доступного способа добиться больших успехов в финансовой сфере.

И так, самый актуальный вопрос большинства людей: "Как богатые люди становятся еще богаче? И почему их состояние с каждым годом всем больше и больше?"

Многие только видят, но понятия не имеют как так происходит. А ответ находится на самой поверхности всего успеха.

И так, дамы и господа, леди и джентльмены, сеньоры и сеньориты встречайте, на сцену выходит тяжеловес в мире финансов, великий и могучий "сложный процент"!

"Какой процент?"- спросят многие. "Сложный" - отвечу Вам я.

Что за процент, где его взять, и в чем его сложность? Почему его так называют? Как он работает?

Разберемся в этих вопросах по порядку.

Давайте представим что мы с вами решили открыть вклад в банке под 10% годовых вложив свои 10000 ₽ на 5 лет (взяли такой срок, чтобы наглядно можно было увидеть как работает сложный процент).

В большинстве банков доход по вкладу начисляется каждый месяц. Этот доход вы можете сразу же выводить на личное пользование, или же оставить полученный доход на вкладе чтобы на него тоже начислялся процент.

Мы же будет рассматривать начисление процента по вкладу раз в год, для наглядности.

Рассмотрим 2 варианта развития событий:

1-й вариант. Мы выводим полученный доход по вкладу на собственные нужды.

На (изображении 1) мы видим, что каждый год мы получали по 1000 ₽ на счет, которые мы тратили на собственные нужды.

В итоге, за 5 лет суммарно мы получили 5000 ₽ по вкладу в 10% годовых.

Не очень то и сильно это впечатляет, согласитесь?

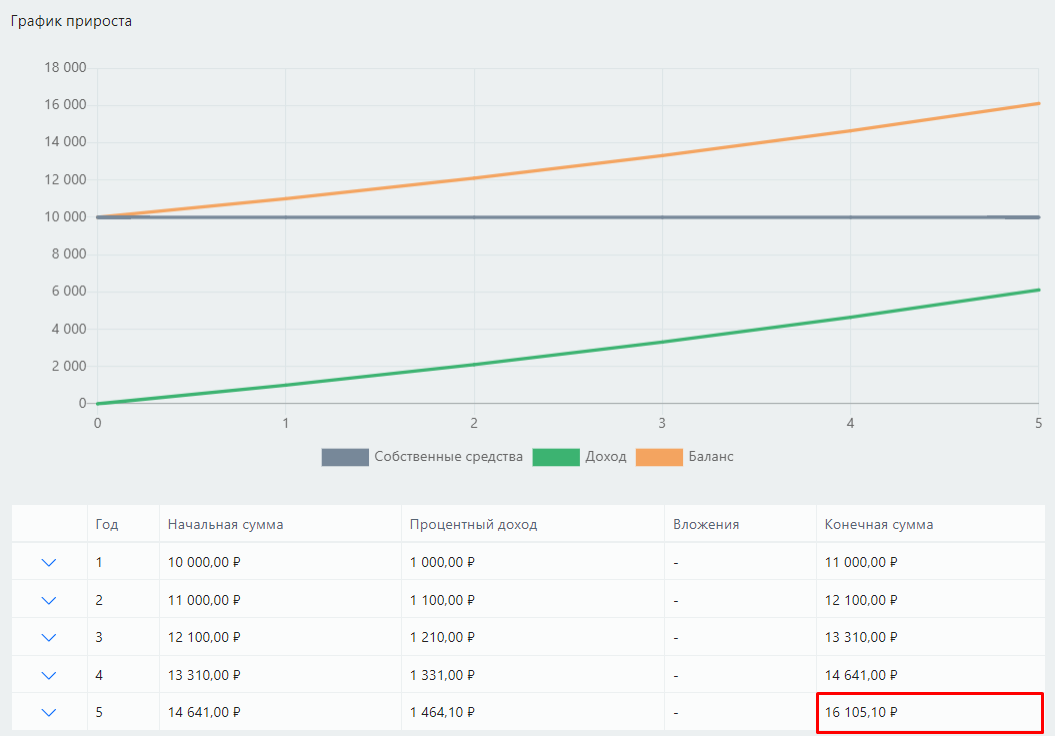

2-й вариант. Мы оставляем полученный доход на вкладе.

На (изображении 2) мы видим историю куда интереснее чем в 1-м случае.

Каждый год оставляя полученный доход на вкладе, мы получали процент и на него, и вот что из этого вышло.

В итоге, через 5 лет, мы с вами получили уже не 5000 ₽, а 6105,10 ₽, а это на 1105,10 ₽, или на 22.10% больше.

Если кто то подумает: "За 5 лет, всего лишь 6105 ₽? Ты решил подшутить над нами?"

Не торопитесь делать столь скоротечные выводы.

Мы заработали с вами 6105 ₽ за 5 лет имея на руках всего лишь 10000 ₽, при этом, сами ни чего не делали. А что если бы мы с Вами каждый месяц пополняли со своей зарплаты наш вклад на 1000 ₽?

Ситуация уже кардинально меняется.

На (изображении 3) я привел пример вклада под 10% годовых, с начислением дохода 1 раз в год, и пополнением его каждый месяц на 1000 ₽ из личных средств.

И что мы видим? Пополняя вклад на 1000 ₽ в месяц (или 12000 ₽ в год), через 5 лет мы с вами получили 22724,10 ₽ чистого дохода (изображение 4), при этом вложив своих кровных всего 60000 ₽.

А теперь давайте увеличим срок с 5 до 10 лет, и посмотрим что мы получим (изображение 5) и (изображение 6).

И вот мы уже получили 95952 ₽ чистого дохода, и при этом ни чего не изменилось кроме срока вложения.

А теперь давайте посмотрим что будет через 25 лет при все тех же условиях вклада (изображение 7).

За 25 лет, мы вложили своих кровных 300000 ₽, а сложный процент нам заработал 1032602 ₽ чистого дохода, это почти в 3,5 раза больше наших вложений, и это не может не удивлять.

В этом и заключается вся сложность сложного процента, и бесконечно растущего капитала богатых людей.

Альберт Эйнштейн говорил про сложный процент – «сложный процент – это восьмое чудо света. Тот, кто понимает это – зарабатывает его, тот, кто не понимает – платит его».

Оставляю вам ссылку на онлайн калькулятор сложного процента.

Там вы можете увидеть по заданным входным данным сколько можно получать доход благодаря сложному проценту.

Благодарю Вас за прочтение статьи. Надеюсь она была вам полезна. Пишите ваше мнения, опыт использования, этого "восьмого чуда света" в комментарии.