При направлении сотрудника для выполнения служебного задания вне места работы, работодатель обязан оформить ему служебную командировку и выплатить командировочные (ст. 166 ТК). В этой статье мы расскажем, как это сделать в 2024 году.

Порядок оформления командировок

Командировки оформляются приказом руководителя (форма № Т-9) и командировочными удостоверениями (форма № Т-10). Работники обязаны ознакамливаться с приказами под роспись.

В командировку направить можно только сотрудников, с которыми заключен трудовой договор. Если в поездку по делам организации направляется лицо, сотрудничество с которым оформлено договором ГПХ, то это не признается командировкой.

В случае, если работа носит разъездной характер, то есть сотрудник постоянно трудится за пределами своей компании, возвращаясь домой после каждого рабочего дня или смены — командировкой это тоже не считается (п. 1 ст. 166 ТК, письмо Минтруда от 02.09.2020 № 14-2/ООГ-14185).

Служебная поездка не может быть бессрочной. Срок командировки устанавливается в приказе — он отсчитывается с даты выезда работника по дату возвращения из служебной поездки включительно (п. 4 Положения о служебных командировках, утв. Постановлением Правительства от 13.10.2008 № 749 в ред. от 01.03.2023, далее — Положение).

За время нахождения в командировке, включая дни в пути, сотруднику выплачивают его средний заработок (ст. 167 ТК).

Отчетность по страховым взносам, НДФЛ и другим налогам удобно сдавать с помощью решений от компании Астрал. Сервис Астрал Отчет 5.0 позволяет сформировать отчеты на любом устройстве с доступом к интернету, а затем своевременно отправить их в налоговую инспекцию. Модуль 1С-Отчетность — это привычный интерфейс программы учета с новыми возможностями, который позволяет контролировать все этапы сдачи отчетов и отслеживать их перемещение.

Командировочные расходы

Перед началом командировки сотруднику выдают:

- подотчетные деньги для покрытия расходов на проезд и наем жилья;

- суточные для оплаты дополнительных затрат в связи с проживанием в командировке.

Порядок и нормы возмещения командировочных расходов нужно закрепить в локальном акте — «Положении о командировках» или в коллективном договоре.

По возвращению из служебной поездки, сотрудник в течение трех рабочих дней должен вернуть в кассу неизрасходованные подотчетные суммы и передать в бухгалтерию:

- командировочное удостоверение (форма № Т-10) с отметками о времени прибытия в место командирования и выбытия;

- документы, подтверждающие расходы, отраженные в авансовом отчете.

В случае, если согласно авансовому отчету сотрудник потратил на проезд и проживание, а также на другие нужды, которые были согласованы с работодателем, больше подотчетных денег, чем ему было выдано, ему возмещается перерасход средств.

Суточные

Суточные командированному сотруднику выплачивайте (п. 11, 25 Положения):

- за каждый день нахождения в командировке, в том числе выходные и нерабочие праздники;

- за дни нахождения в пути, включая время вынужденной остановки;

- за время болезни, случившейся в командировке.

Не платятся суточные, в случае, если работник ежедневно возвращается домой из места командирования.

Размер суточных определяется работодателем в локальном «Положении о командировках» или колдоговоре.

Не облагаются НДФЛ и страховыми взносами суточные в размере не более (п. 1 ст. 217 НК):

- 700 руб. в день при поездках по России;

- 2500 руб. в день при заграничных командировках.

С выплат суточных свыше этих сумм удерживайте НДФЛ и начисляйте на них взносы.

Если работник, находясь в командировке, заболел, что подтверждено больничным листом, вместо среднего заработка за дни нетрудоспособности ему оплачивается больничное пособие, а суточные нужно выплатить за все дни, пока он не сможет приступить к выполнению служебного задания или вернуться домой.

Отчитываться по суточным не нужно — работник может тратить их по своему усмотрению.

Подтверждение и налогообложение командировочных расходов

Принять расходы по служебным поездкам к налоговому учету можно только при наличии подтверждающих документов. Все электронные документы желательно распечатать и приложить к авансовому отчету наряду с бумажными.

Электронный кадровый документооборот упрощает процесс кадрового делопроизводства, исключает риск порчи или потери документа и сохраняет бюджет компании. Оптимизируйте кадровый документооборот вместе

с Астрал iКЭДО.

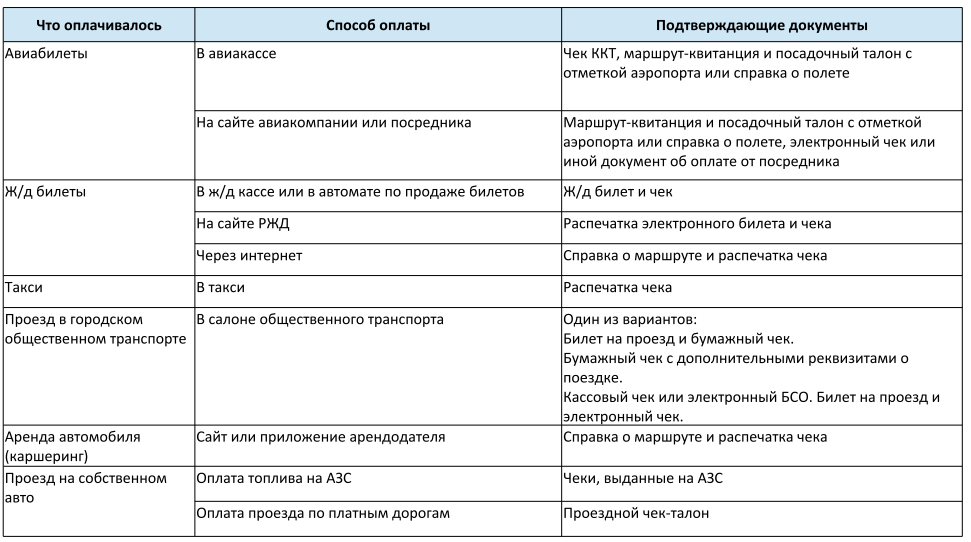

Расходы на проезд

Подтверждение расходов на проезд к месту командировки и обратно:

Обратите внимание, принимая к учету расходы на проезд:

- НДС, выделенный в электронном ж/д или авиабилете, можно принять к вычету без счета-фактуры (письма Минфина от 30.11.2020 № 03-07-11/104225, от 20.01.2022 № 03-03-07/3198).

- Сервисный сбор за оформление билетов на самолет или поезд включается в расходы, но вычет по НДС возможен только при наличии счета-фактуры (письмо УФНС по г. Москве от 01.07.2010 № 16-15/069225).

- Дополнительные платежи, включаемые в стоимость билетов (например, плата за выбор места в самолете), включайте в налоговые расходы, если они выделены в билете и предусмотрены вашим локальным «Положением о командировках» (письмо Минфина от 13.01.2020 № 03-03-06/1/399).

- Если служебная поездка отменена, стоимость невозвратных билетов или сумму штрафа за возврат можно включить в расходы по налогу на прибыль (письмо Минфина от 08.09.2020 № 03-03-06/1/78642).

- НДФЛ и страховые взносы на суммы компенсируемых работнику расходов на проезд не начисляются.

Важно! Если даты в билете и приказе о командировке не совпадают

Оплата проезда командированного сотрудника не всегда считается компенсацией его расходов в связи с командировкой.

Если сразу после завершения командировки у работника начинается отпуск, и он, не возвращаясь, проводит его в месте командирования, дата возвращения из командировки будет более поздней, чем срок поездки, указанный в приказе.

В этом случае при оплате работодателем обратного билета:

- Сумма оплаты проезда будет признана выплатой в рамках трудовых отношений, которая облагается еще и страховыми взносами (пп. 1 п. 1 ст. 420 НК).

Эти же правила действуют, в случае если работник выезжает к месту командировки до ее начала (письмо Минфина от 14.02.2022 № 03-04-06/9883).

В случае, если до начала командировки или сразу после неё работник, получив предварительное разрешение работодателя, решил провести там свои выходные, стоимость оплаченного работодателем билета не облагается НДФЛ и включается в расходы по налогу на прибыль. Однако на эту сумму всё же придётся начислить страховые взносы.(письмо Минфина от 03.08.2023 № 03-03-06/2/72716).

Расходы на проживание

Какие документы нужны для подтверждения затрат на проживание командированного:

Какие нюансы нужно учитывать по расходам командированного на проживание:

- Принять к вычету НДС при проживании в гостинице можно только при наличии счета-фактуры (письмо Минфина от 26.02.2020 № 03-07-09/13555).

- Если стоимость питания (завтрака и т.п.) указана в счете гостиницы отдельно или ее оплачивали отдельным чеком — НДС к вычету не принимайте, в расходах по налогу на прибыль ее не учитывайте, но удержите с этой суммы НДФЛ и начислите на нее страховые взносы (ст. 263 НК, письмо Минфина от 14.10.2009 № 03-04-06-01/263).

- При отсутствии подтверждающих документов о стоимости проживания, не включайте возмещаемую работнику сумму в расходы по налогу на прибыль. Начислите на нее страховые взносы, и удержите НДФЛ (ст. 217 НК, письмо Минтруда от 03.07.2015 № 17-3/В326).

- При однодневных командировках оплату проживания нужно компенсировать в случае вынужденной остановки в пути, когда по объективным причинам сотруднику пришлось арендовать жильё (например, задержали рейс и есть справка от перевозчика об этом). Если сотрудник решил остаться в месте командировки на следующий день без согласования с работодателем, стоимость жилья ему не возмещается.

Другие командировочные расходы

Возмещать сотруднику другие расходы по командировке нужно, если они были разрешены работодателем (ст. 168 ТК).

Это могут быть, например, расходы:

- на услуги связи, в том числе междугородной;

- на почтовые услуги и т.п.

При зарубежных поездках работнику дополнительно возместите (п. 23 Положения):

- расходы на оформление документов — загранпаспорта, визы и т.п.;

- расходы на обязательную медстраховку;

- сборы — консульские, аэродромные, за право въезда автотранспорта (или транзита) и т.д.

Такие траты тоже должны подтверждаться документами, прилагаемыми к авансовому отчету (п. 26 Положения).

Легко отчитаться по НДФЛ и страховым взносам поможет сервис Астрал Отчет 5.0. Работайте в привычной системе учета и сдавайте отчетность с любого рабочего места сразу за несколько компаний. Все отчеты тщательно проверяются перед отправкой в ИФНС. А если вам привычнее работать в программе «1С:Предприятие», воспользуйтесь модулем 1С-Отчетность. Для этого не требуется никакого дополнительного программного обеспечения, а подключиться к сервису можно с любой УКЭП.