Сейчас появилось так много подписок от разных сервисов, что уже непонятно, какие из них действительно нужны, а без каких можно обойтись. Ведь если подключить их все, можно просто разориться. Последние несколько месяцев я пользуюсь одной из таких подписок от банка Тинькофф (который нынче переименовался в Т-Банк, но я пока по привычке называю его по старому). Сегодня я расскажу, стоит ли подключать Тинькофф Про, какие у нее есть плюсы и минусы, и как извлечь из нее максимальную выгоду.

Что такое подписка Тинькофф Про и зачем она нужна

Подписка PRO – это платная подписка от банка Тинькофф (теперь Т-Банк), открывающая для клиентов банка дополнительные возможности, которые делают использование банковских услуг более выгодным. Подписка подключается на месяц и стоит 299 рублей в месяц. У подписки есть пробный период – первый месяц бесплатно.

Подключать подписку не обязательно. То есть услугами банка можно в полном объеме пользоваться и без подписки, просто на менее выгодных условиях. Уточняю это, потому что когда я узнал, что у Т-Банка есть подписка, я сначала не понял и подумал, что ее должны подключать все клиенты банка. А то я привык что обычно подписки есть у всяких приложений, сервисов для музыки и фильмов и т.д., которыми без подписок нельзя пользоваться. Но это не тот случай.

Зачем же тогда нужна подписка Proи для кого она может быть полезна? Если вы активно пользуетесь услугами банка, совершаете много покупок, часто снимаете наличные или переводите деньги на другие карты, подписка Pro сделает все эти операции выгоднее. Далее расскажу, какие именно преимущества она дает.

Плюсы подписки Тинькофф Про

1. Повышенные проценты на накопительные счета

Благодаря этому деньги "работают" эффективнее, принося больше дохода просто за то, что находятся на счете. Увеличивается процент по накопительному счету – без подписки это 7% годовых, с подпиской 10%. Если у вас лежат крупные суммы на накопительном счете, это может быть выгодно. Например, вы храните 500 тысяч рублей. Без подписки Про за год вы получите 35 тысяч рублей. С подпиской – 50 тысяч рублей. При этом стоимость подписки за год составит 1990 рублей (сразу год оплачивать дешевле чем по месячная оплата). То есть подписка уже окупит себя, и дополнительно принесет еще 13000 рублей. И это только за счет процентов по накопительному счету.

2. Повышенный кэшбэк

Без подписки в месяц можно получать максимум 3000 рублей кэшбэка. С подпиской Pro этот лимит увеличивается до 5000 рублей по дебетовке и до 10 000 милль/балллов за покупки по картам ALL Airlines и Tinkoff Platinum. Набирать его можно как за счет обычных ежедневных покупок с кэшбэком по категориям, так и за счет крупных единовременных покупок у партнеров банка. А еще подписка дает:

● кэшбэк 5% за покупку страховки (ОСАГО, КАСКО, ВЗР и другие) в Тинькофф – без подписки его нет

● кэшбэк 15% за оплату развлечений (кино, концерты, театр) в приложении Тинькофф – без подписки дают 3%

● кэшбэк 10 за бронирование отелей через приложение Тинькофф – без подписки дают 7%

● кэшбэк 3% за покупку авиабилетов через приложение Тинькофф – без подписки дают 2%

За счет всего этого кэшбэк каждый месяц выходит больше. Плюс еще каждый месяц на выбор предлагается больше категорий – без подписки предлагают 4 из 7, с подпиской 4 из 8.

3. Увеличенные лимиты на бесплатные переводы

С подпиской Тинькофф Про можно без комиссии переводить на карты других банков до 50 тысяч рублей каждый месяц. Это особенно полезно для тех, кто часто переводит деньги друзьям и родственникам или оплачивает услуги и товары, используя различные банковские счета. Без подписки лимит на бесплатные переводы в другие банки составляет 20 тысяч рублей в месяц.

Еще есть крутой бонус для тех, у кого есть кредитка Платинум: можно бесплатно переводить с кредитки до 100 000 рублей в месяц. Обычно банки берут за это комиссию, но тут можно без комиссии переводить себе или другим людям. Если надо, потом снимать эти деньги как наличные с дебетовки. Главное потом погасить долг в течение льготного периода, тогда не будет процентов.

4. Бесплатное обслуживание карт

Подписчики Pro получают бесплатное обслуживание дебетовых и кредитных карт Тинькофф. Без подписки обслуживание стоит пусть и недорого, в среднем 300-600 рублей в год, но все равно это может быть накладно, если иметь много карт. А с подпиской можно бесплатно завести целое множество самых разных карт банка для разных нужд:

● кредитную Платинум,

● All Airlines для еще более высокого кэшбэка за авиабилеты и отели,

● Drive для повышенного кэшбэка за топливо, парковку и прочие автоуслуги,

● AliExpress и Lamoda для повышенного кэшбэка при покупках в этих интернет-магазинах.

Для меня это был важный момент, я хотел все эти карты, но жалко было тратиться на обслуживание. А еще смс-оповещения об операциях приходят бесплатно.

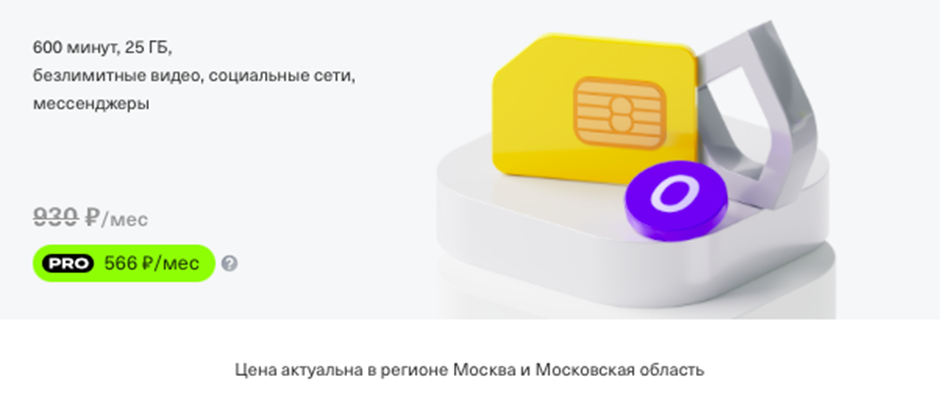

5. Бонусы на мобильную связь Тинькофф

У Тинькофф есть свой мобильный оператор Тинькофф Мобайл. Подписка Pro дает большую скидку на услуги этого оператора. Например, тариф “600 минут, 25 гб, безлимит на видео, соцсети и мессенджеры” без подписки стоит 930 рублей в месяц, с подпиской – 566 рублей. Экономия почти в два раза.

6. Бонусы для ИП

В конце, пару слов о бонусах, которые лично для меня не актуальны поскольку я не ИПшник и не инвестор. Но тем не менее такие бонусы есть.

У Тинькофф обслуживание счета для ИП платное, самый простой тариф стоит 490 рублей в месяц. По этому тарифу каждый месяц без комиссии можно выводить себе на дебетовую карту до 150 тысяч рублей. Если хочется увеличить этот лимит, нужно подключать продвинутый тариф, а он стоит уже 1990 рублей в месяц.

Но есть лайфхак. Если подключить подписку PRO за 299 рублей, лимит вывода на карту без комиссии увеличится на 100 тысяч рублей. То есть без комиссии можно будет выводить 250 тысяч рублей каждый месяц. И не придется тратить 1990 рублей каждый месяц – экономия получается 1200 рублей каждый месяц.

Еще с подпиской можно покупать ценные бумаги банка Тинькофф (TCS Group) без комиссии.

Минусы подписки Тинькофф Про

Как и у любого продукта, у подписки Pro есть свои недостатки, которые стоит учитывать перед оформлением. Важно понимать эти минусы, чтобы сделать обоснованный выбор и избежать неприятных сюрпризов.

1. Ежемесячная плата за подписку

Для некоторых пользователей это может стать существенным расходом, особенно если они не используют все преимущества подписки в полной мере. Прежде чем оформить подписку, следует взвесить, насколько оправданны для вас эти дополнительные расходы.

Надо прям сесть и посчитать: вот у меня столько-то лежит на вкладе и накопительном счету, без подписки я с этого получу столько-то, а с подпиской столько-то. Вот я столько-то трачу в месяц и столько-то получаю кэшбэка, а с подпиской буду получать столько-то. Если за счет подключения подписки выгода получается больше, чем стоимость подписки, тогда имеет смысл подключать.

При расчетах помните, что выгоднее оплачивать подписку за год сразу – тогда она будет стоить 1990 рублей, а не 3588 рублей, как при помесячной оплате. То есть по факту месяц будет стоить не 299 рублей, а 165.

2. Возможные ограничения по использованию бонусов

Несмотря на щедрые кэшбэк и скидки, все равно есть ограничения по их использованию. Так, кэшбэк начисляется только за покупки в определенных категориях (которые вы выбрали в начале месяца) и у партнеров банка. Это может ограничить вашу выгоду, если вы не часто совершаете покупки в этих категориях или у этих партнеров.

Кроме того, лимит 5000 рублей в месяц – это много, и я очень редко использовал его весь. Обычно в среднем у меня выходит 3-4 тысячи в месяц. Но все-таки 5 тысяч в месяц это не так много, как у владельцев сервиса Премиум, которые могут получать до 30-60 тысяч рублей кэшбэка. Так что если вам нужен такой крупный кэшбэк, например если вы делаете крупные покупки у партнеров и ожидаете получить кэшбэк более 5 тысяч за месяц, лучше рассмотреть вариант с Премиумом.

3. Необходимость активного использования услуг банка для максимальной выгоды

Чтобы получить максимум выгоды от подписки, необходимо активно использовать банковские услуги – делать переводы, совершать покупки по карте, хранить деньги на накопительных счетах и вкладах, и т.д. Если вы редко пользуетесь этими услугами, выгода от подписки может быть минимальной или вовсе не оправдать ежемесячные расходы.

Других особых минусов выделить не могу, ничего такого больше не заметил..

Личный опыт использования подписки

Я часто пользуюсь банковскими услугами, делаю переводы, совершаю покупки по карте и пополняю накопительный счет. Решив, что подписка может быть полезной для меня, я оформил ее и вот, что я могу сказать на основании личного опыта.

Основной причиной оформить подписку в моем случае стала возможность получать повышенные проценты по накопительному счету и увеличенный кэшбэк. Я сейчас стараюсь копить и регулярно откладываю деньги на счет. Посчитал, что за год с подпиской накопить получится на 15 тысяч рублей больше, с учетом расходов на саму подписку. Конечно не хотел упустить возможность получить деньги за просто так.

Ну, и повышенный кэшбэк заинтересовал. Я регулярно оплачиваю покупки картой, и раньше мне не всегда хватало лимита 3000 в месяц. PRO дает не только большой лимит по сравнению с Премиумом, но Премиум требует совсем больших затрат, я к такому пока не готов.

Покупая продукты, заправляя машину и совершая другие повседневные траты, я действительно стал получать больше кэшбэка. Правда, столкнулся с тем, что из-за использования кэшбэчных карт по основной карте Тинькофф Black выходит меньше кэшбэка.

Я давно хотел завести карты All Airlines, Drive и AliExpress, все жалко было денег за обслуживание. С подпиской PRO они бесплатные, так что я их завел и начал ими активно оплачивать соответствующие расходы. И обнаружил, что из-за этого по основной карте выходит меньше покупок, а соответственно и меньше кэшбэка. Я все равно получаю свой повышенный кэшбэк по тем картам, так что все ок. Но по самой Black я не всегда набираю даже 4 тысячи кэшбэка из доступного лимита 5 тысяч. В целом пофиг, с какой карты получать кэшбэк, просто имейте в виду.

И еще – нужно прям следить за всеми этими кэшбэками, смотреть что с какой карты оплачиваешь, сколько кэшбэка при этом получаешь, начислился ли кэшбэк. Можно, конечно, забить и не думать об этом, но тогда и бонусов меньше:)

Проценты на накопительный счет выросли, хоть и конечно, оценить в полной мере насколько много денег я смог накопить, я смогу только в долгосрочной перспективе. Ведь на то это и ГОДОВЫЕ проценты. Не нужно думать, что если вы положили на счет 100 тысяч рублей, значит через месяц вам капнет 10% от этой суммы и вы получите свои 10 тысяч. 10% накапает в течение года)) Чем больше денег кладешь на счет и чем дольше ждешь, тем больше профит. Если положить мало и подождать месяц, то и профит будет не впечатляющий.

Бесплатные переводы тоже оказались полезными, особенно когда мне нужно было перевести деньги друзьям и купить что-то дорогое на Авито, когда продавец попросил рассчитаться переводом.

В целом, мой опыт использования подписки Pro был положительным. Я действительно получил много выгод и удобств, но также понял, что для максимальной выгоды нужно активно использовать все возможности, которые предоставляет подписка. В те месяцы, когда я мало пользовался преимуществами подписки, ежемесячная плата за подписку казалась ощутимой.

Тинькофф Про: стоит ли подключать

Подписка Тинькофф PRO может стать отличным выбором для тех, кто активно пользуется банковскими услугами и хочет получить дополнительные преимущества и удобства. Если вы часто совершаете покупки, откладываете деньги и пользуетесь разными банковскими картами Тинькофф, подписка Proможет принести вам несколько дополнительных тысяч рублей в месяц.

Вот мои советы для тех, кто раздумывает над оформлением подписки:

1. Оцените свои потребности. Прежде чем оформлять подписку, подумайте, как часто вы пользуетесь банковскими услугами и какие из предлагаемых преимуществ для вас наиболее важны.

2. Подсчитайте, сколько вы сможете сэкономить за счет кэшбэка, повышенных процентов и других преимуществ, и сравните это с ежемесячной платой за подписку. Если выгоды превышают расходы, подписка может быть выгодной для вас.

3. Чтобы получить максимум пользы, активно пользуйтесь всеми преимуществами, которые предлагает подписка. Следите за категориями кэшбэка и акциями партнеров, перейдите на связь от Тинькофф Мобайл, заведите дополнительные кэшбэчные карты Тинькофф.

4. Будьте готовы к изменениям условий. Условия подписки могут меняться, поэтому регулярно проверяйте актуальную информацию на сайте банка и следите за новыми предложениями и акциями.

Надеюсь, эта статья помогла вам лучше понять, что представляет собой подписка, и поможет принять обоснованное решение. Удачи вам и приятного использования банковских услуг!