Всем привет! Я тут решил немного разбавить свой канал и открыть новую рубрику. посвященную банковским продуктам. Все таки в нынешнее время банки плотно связаны с нашей жизнью, поэтому нужно быть в курсе всего самого актуального.

Многие хотели бы заняться инвестициями, но боятся потерять вложенные средстав, особенно в нынешнее время, когда фондовый рынок штормит. И для тех ,кто не хочет рисковать, есть возможность вложить деньги на накопительные счета в банках. Процент, конечно, там не самый большой, но по крайней мере риски стремятся к нулю. И начать бы я хотел с накопительного счета Сбера "Ежедневный процент", благодаря которому можно получать до 16% годовых.

Условия

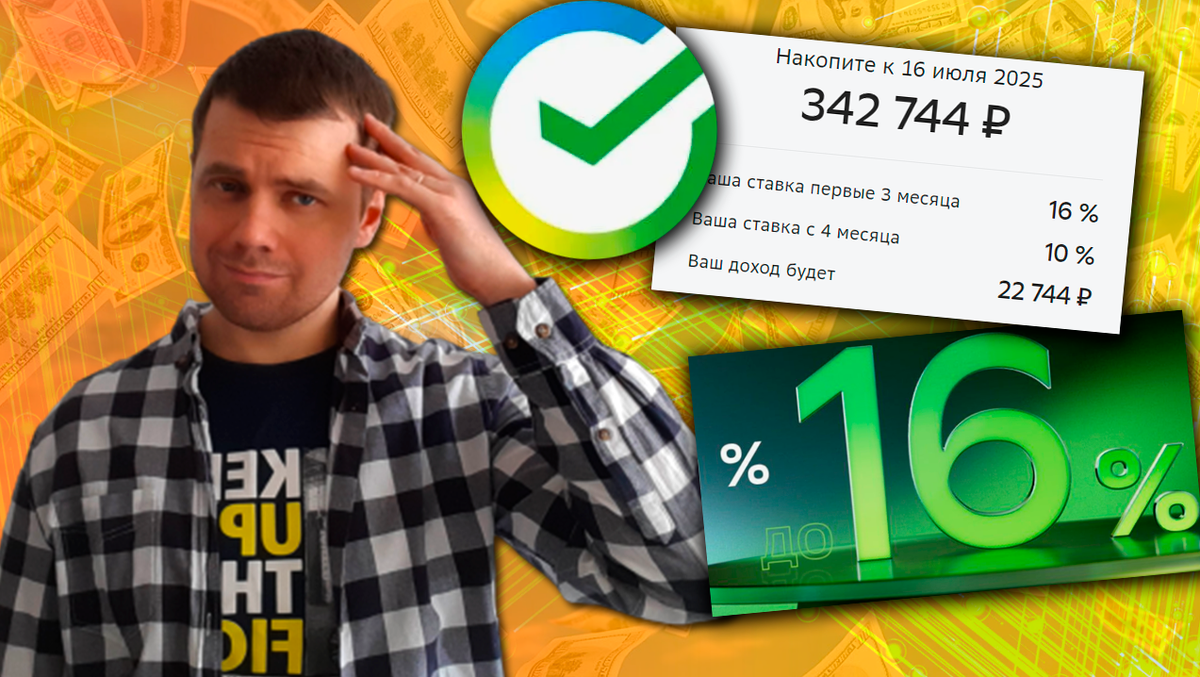

Накопительный счет "Ежедневный процент" подразумевает вложения ваших денег под 16% годовых, а точнее до 16% годовых. И первым делом мне хотелось бы отметить, как хитро они рекламируют данный накопительный счет. Надпись "16%" закрывает половину экрана, тогда как предлог "До" на этом фоне выглядит совсем мелким.

Ну да ладно. Давайте посмотрим в чем суть, и сколько на самом деле мы будем получать от сбера, если положим свои деньги на счет. Но сначала пройдемся по основным условиям:

- Открыть данный счет можно с 14 лет;

- Минимальной суммы для открытия нет. Можно открыть счет, даже если вложить 1 рубль;

- Максимальная сумма для начисления процентов - 10 миллионов рублей. На сумму, которая превышает 10 миллионов будет действовать ставка в размере 0,01% годовых.

- Частичное снятие или пополнение счета можно осуществлять в любое время без потери процентов.

- Открыть счет можно только в приложении "Сбербанк онлайн".

Казалось бы, все легко и просто, если бы не одно но. Тут-то как раз и открываются "подводные камни". Открыть счет могут далеко не все ,а только те, которые попадают хотя бы под из следующих категорий:

- Получали пенсию или зарплату на карту Сбера не познее, чем три месяца назад;

- Совершали за последний месяц покупки от 150000 до 600000 рублей;

- Хранили на вкладах, картах, счетах или инвестиционных продуктах от 2 до 10 миллионов рублей на последний день месяца;

- Есть подписка на "Сберпрайм" или "Сберпрайм+";

- Это должен быть ваш первый накопительный счет с расчетом на ежедневный остаток.

Получается, что далеко не все подходят под эти требования. А теперь чуть подробнее поговорим про проценты.

Начнем с того, что 16% - это действительно реальная ставка, вот только проценты по данной ставке вам будут начисляться только первые три месяца после открытия счета. После этого ставка снизится до базовой, то есть до 10% годовых.

Как работает накопительный счет

С условиями разобрались, а теперь давайте посмотрим, как именно работает этот счет.

На самом деле ничего сложного нет. Когда вы открываете накопительный счет в Сбере с процентом на остаток и пополняете его. На это сумму начинает начисляться процент. Но несмотря на то, что проценты на ежедневный остаток начисляется каждый день, свой первый доход вы увидите лишь через месяц. Именно тогда деньги упадут вам на тот же самый счет.

Допустим, вы положили на счет 100000 рублей. Это значит, что каждый день вам будет начисляться 16% годовых (это примерно 43,8 рублей в день). Через месяц (если вы ничего не снимали и не пополняли) вам на счет упадет 1350 рублей, и на вашем счету будет уже примерно 101350 рублей. И ежедневный процент будет рассчитываться уже от этой суммы.

Но если вы вдруг решите пополнить счет на 100000 рублей (итого у вас будет 200000), то с этого момента вы будете получать уже примерно по 87 рублей в день.

Ежедневный заработок мы с вами не видим, так как он считается в системе. Мы можем наблюдать лишь наш ежемесячный доход.

Ну а с четвертого месяца, как вы уже поняли, наш доход снизится уже до 10% годовых.

Плюсы и минусы

Ну а теперь поговорим про достоинства и недостатки накопительного счета с процентами на ежедневный остаток.

Плюсы:

- Неплохая альтернатива классическим инвестициям в фондовый рынок (в частности облигациям), особенно в столь непростое время. Да, заработать вам здесь вряд ли удастся из-за уровня инфляции, но по крайней мере вы сможете защитить свои накопления от этой самой инфляции. Это уж лучше, чем держать деньги под подушкой;

- Минимальный риск. Да и по хорошему, его здесь практически нет;

- Накопительный счет гораздо лучше банковских вкладов. По крайней мере мы можем вложить деньги под более менее неплохой процент, а также снимать и пополнять счет в любое удобное для нас время без каких-либо штрафов;

- Отсутствие минимальной суммы, которую нужно положить на счет;

- Ежемесячная капитализация процентов;

- Легкость и удобство в работе;

- Счет является бессрочным. То есть, вы открываете его на неопределенный срок;

- Нет сильного разброса по ставкам. есть лишь базовая и повышенная ставка. В других банках как правило больший разброс.

Минусы:

- Повышенная ставка действует только 3 месяца. Далее она снижается до 10%;

- Куча условий при открытии счета. Но если вдруг вы не участвуете в зарплатном проекте, то можно подключить Сберпрайм;

- Банк в любой момент может понизить или снизить процент по своему усмотрению. Тут все будет зависеть от нескольких параметров. Но самым главным из них безусловно является ключевая ставка. Кстати, раньше, этот же самый накопительный счет давал только 14% по повышенной ставке, а сейчас 16%.

В общем, для тех, кто не хочет изучать инвестиции и фондовый рынок, но ищет подходящий и гибкий вклад, накопительный счет с процентом на ежедневный остаток будет весьма неплохим вариантом.

Ну а на этом у меня все. Надеюсь, что статья вам понравилась. Ставьте лайк и подписывайтесь на канал, чтобы не пропустить выхода новых статей про финансы и заработок в интернете. Спасибо за просмотр.