МТС опубликовала отчётность за 1 квартал 2024 года. На первый взгляд, всё окей: выросли все ключевые показатели. Да ещё и дивидендную политику, наконец, утвердили: по итогам 2024 и 2025 года будут платить не менее 35 рублей на акцию. Но я опять побуду брюзгой и объясню, что не так с МТС.

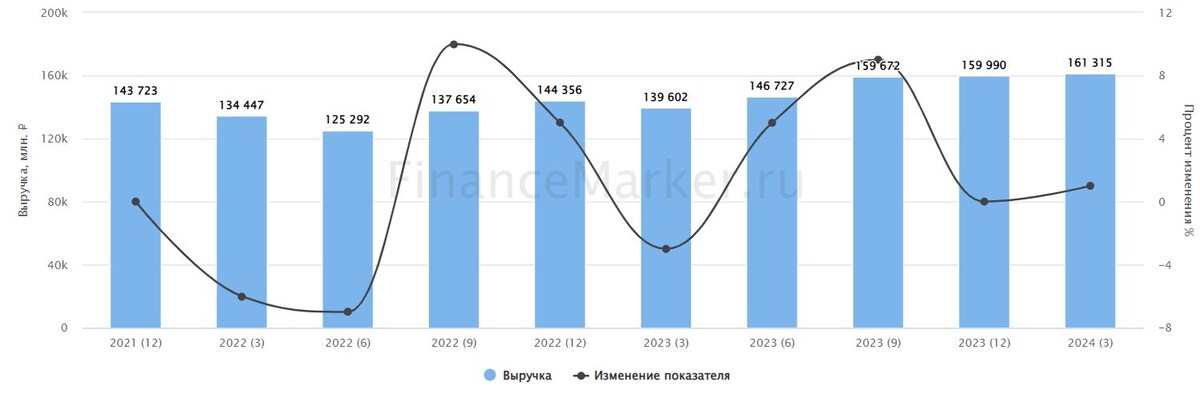

Итак, выручка компании за 1 квартал выросла на 17,4% г/г до 161,3 млрд рублей. Большая её часть, как обычно, пришлась на услуги связи - 112,1 млрд рублей (а число абонентов после сокращения начало расти - и составило 81,3 млн человек). Но, как обычно, это самая медленно растущая часть выручки - рост направления составил всего 7,9%.

Для сравнения - выручка направления финтеха, куда входит МТС банк, выросла более чем на 56%. А рекламный бизнес вырос на 53%.

Да, МТС всё ещё пытается в диверсификацию и найти новые точки роста своей экосистемы, но от основной бизнес-модели уйти пока не удаётся.

При этом расходы на диверсификацию бизнеса продолжают увеличиваться: капзатраты за 1 квартал выросли на 69% до 29,4 млрд рублей, в результате чего FCF ожидаемо оказался отрицательный: -6,5 млрд рублей. Деньги пошли в основном на развитие экосистемы и в развлекательные сервисы.

При этом чистая прибыль, как ни парадоксально, выросла почти в 3 раза - до 39,5 млрд рублей.

👉прибылью от продажи МТС Армения и её дочерней платежной системы

👉переоценкой ценных бумаг - если вы помните, то МТС вывела на IPO МТС Банк, и теперь капитализация МТС Банка отражается в финансовых результатах самой МТС.

А вот с долгом по-прежнему проблемы. Чистый долг вырос с 379,1 до 458,8 млрд рублей при средневзвешенной ставке 11,8%. Ставка растёт, вместе с ней растёт и обслуживание долга - на этот раз МТС потратила на платежи 20,78 млрд рублей, что на 65,6% больше г/г.

Как видите, высокая ключевая ставка сильно замедляет рост закредитованных компаний, и при её дальнейшем повышении будет ещё хуже. МТС, к сожалению, в числе тех, кто сильно проигрывает при росте ставки.

К тому же на выручку МТС давит ограничение роста тарифов, которое регулируется ФАС. Т.е. инфляция отражается в расходах сейчас - но в прибыли с большим временным лагом. Таким образом, при сильном росте инфляции у МТС могут возникнуть проблемы.

Также не забываем, что рекордная прибыль в 1 квартале обусловлена разовыми доходами - от продажи армянской дочки и IPO МТС Банка. В следующих кварталах, во-первых, компания будет меньше (часть бизнеса продана), во-вторых, если котировки МТС Банка упадут, то придётся переоценивать и прибыль материнской компании.

И не забываем о росте ключа - это приведёт к увеличению ставки по кредитам и большим расходам на их обслуживание.

На самом деле я восхищаюсь менеджментом МТС: в очень непростой ситуации они умудрились заткнуть “дыру” в капитале и удерживают долговую нагрузку на умеренном уровне (сейчас чистый долг / EBITDA 1,9 - неприятно, но не так, чтобы трагично), да ещё и дивиденды планируют выплачивать.

Но все обстоятельства работают против них. И я не уверен, что ребята вывезут при ухудшении рыночной ситуации. Малейшая ошибка - и можно скатиться по спирали вниз.

Поэтому от инвестиций в акции МТС пока воздерживаюсь. На мой взгляд, несмотря на хорошие финансовые результаты, МТС пока остаётся миной замедленного действия и ловушкой для инвесторов.