Это будет моя первая публикация на яндекс Дзен. И я очень надеюсь что её кто нибудь будет читать, и она окажется для читателя полезна, и интересна.

Предисловие:Автору данной статьи 22 года, и он после обучения на среднюю специальность по направлению разработка и эксплуатация нефтяных и газовых месторождений, начал работать поваром на различных кухнях родного, небольшого, города.

И так, хотелось бы сразу оговорить про моё нынешнее положение дел.

Я работая 4ый год на кухне, освоил множество разных фишек, финтов, и хитростей в кулинарии. Научившись хорошо, и вкусно готовить.

Так же я успел побывать в кредитной кабале, просидеть пол года без работы, взять микрозайм, просрочить микрозайм на год, найти хорошую работу в нормальном кафе, с хорошим окладом за смену, и удобным графиком.

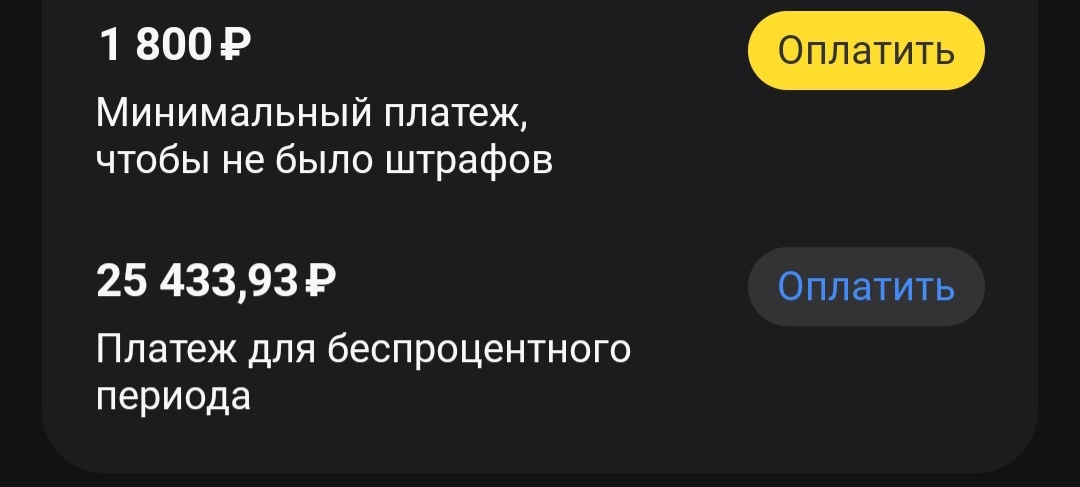

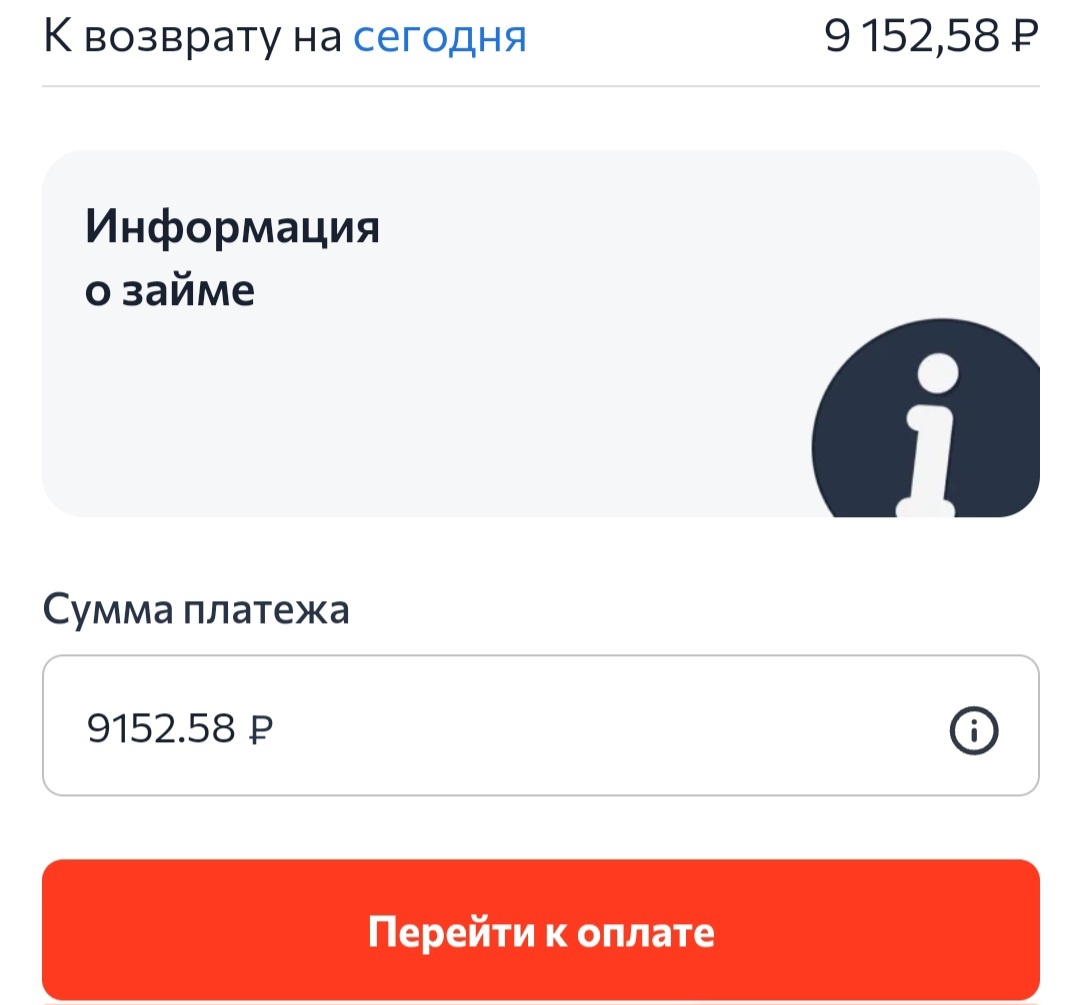

На данный момент у меня остались задолжности по кредитной карте, и микрозайму всего на сумму в 35500 рублей.

И вот только сейчас у меня появилось реальное осознание проблемы, и желание её каким нибудь образом решить.

Мой средний заработок за месяц составляет около 40000 рублей. Что для города в котором я живу является неплохим заработком для 1го человека.

Но при этом я в основном постоянно хожу без денег. Да и в массе своей большинство поваров люди бедные, и закредитованные.

Сегодня, проснувшись с экзестенциальной мыслью о том, что в жизни пора что-то менять. Я решил начать контроль дохода, и расхода денежных средств в моем кошельке, и на счету.

Прочитав в интернете различные тактики экономии, и контроля средств. Я пришёл к такой тактике в несколько шагов;

1 шаг:Оценка проблемы(в этот шаг входит осознание проблемы, оценка её сложности, и значимости).

2 шаг:составить градацию расходов по значимости, и нужности.

3 шаг:начать вести бухгалтерию своих финансов(начать записывать, и контролировать расходы на различные нужды в своей жизни

4 шаг:перестать делать импульсивные траты, и в общем научиться контролировать себя в финансовом плане.

5 шаг:начать больше работать, меньше отдыхать.

А так же я прочитал про способ накопления который называется 50/30/20.

Его суть заключается в том, чтобы дробить свой доход на части, которые идут под определённые нужды в жизни.

Из этого способа выходит так что 50% от своего дохода мы будем тратить на обязательные первоочередные нужды(такие как коммунальные услуги, еда, транспорт, медицина, мобильная связь и интернет,мелкие бытовые расходы)

30% мы тратим на досуг(алкоголь, сигареты, походы по различным заведениям, доставку еды, и по возможности к этой же категории лучше отнести накопления на желаемые покупки, такие как приобретение техники, бижутерии, компьютерные игры, или комплектующие к компьютеру если таковой имеется.

И 20% от дохода мы тратим на сбережения.

Если у вас имеются кредиты, микрозаймы, устные долги перед знакомыми, то лучше часть от заработанных денег потратить на их погашение, и включить эту статью расходов в 20% выделяемых на накопления.

Послесловие: написав данную статью, я хочу вбить в свой мозг установку заложенную на изменение своего нынешнего слегка плачевного финансового положения, и подтянуть свою финансовую грамотность ровно на тот уровень который нужен в жизни.

Эпилог:После этой статьи я буду стараться писать почаще про мои успехи, да и в целом про то как я живу, мои мысли, планы, и т.д.