Сейчас банки все чаще предлагают счета или вклады с капитализацией процентов, но ставка при этом немного ниже, чем без капитализации. Давай разбираться, как это работает и выгодно ли это.

Что такое капитализация процентов? Капитализация процентов по вкладу – это добавление суммы процентов к основной сумме депозита. Таким образом, исходная база для начисления процентов увеличивается. Так работают сложные проценты.

Ежемесячная капитализация процентов

Чаще всего банки предлагают ежемесячную капитализацию. Давай посмотрим на примере, как она работает.

Предположим, что я открыла вклад на год с ежемесячной капитализацией, сумма - 100 000 руб., ставка – 18% годовых.

Процент доходности в месяц будет: 18% / 12 месяцев = 1,5%. Тогда через месяц мой вклад увеличится на 1 500 руб.: 100 000 руб. * 1,5%.

Во втором месяце базой для начисления процентов будет уже не 100 000 руб., а 101 500 руб.

Вклад увеличится на 1 522,5 руб. (101 500 руб. * 1,5% ).

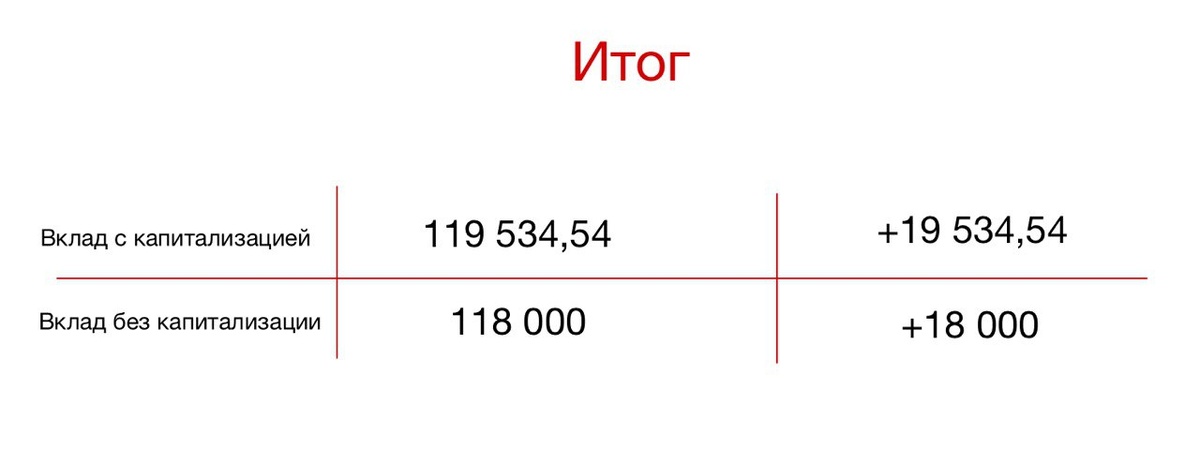

Через 12 месяцев сумма вклада будет 119 534,54 руб.

Значит ставка с учетом капитализации 19,5%, такая ставка называется эффективной.

Для сравнения - сумма без капитализации процентов будет 118 000 руб. В этом случае процент добавляется один раз к сумме вклада: 100 000 руб. * 18%.

Из этого примера видно, что выгоднее использовать ежемесячное начисление процентов при одинаковой годовой ставке.

А если ставка по вкладу с капитализацией процентов будет ниже на 1%? Воспользуюсь калькулятором: https://calcus.ru/kalkulyator-vkladov, данные оставила прежние, изменила только ставку - 17%.

Получаем:

- эффективная ставка 18,36%,

- сумма прироста +18 363,8 руб.

Что немного выше, чем по вкладу без капитализации процентов (+0,36% или 363,8 руб.).

Ежедневная капитализация процентов

Интересно посмотреть на доход по вкладу с ежедневной капитализацией процентов. Механизм работы аналогичный ежемесячной капитализации, но в этом случае база для начисления процентов увеличивается каждый день. По ощущениям может казаться, что доход должен быть заметно выше, чем при ежемесячной капитализации. Давай проверим на цифрах.

Посчитаем доход за год. Сумма также 100 000 руб., ставка 18% годовых.

Для простоты расчетов воспользуюсь калькулятором: https://calcus.ru/kalkulyator-vkladov. Указываю параметры и получаю результат.

Через год сумма с процентами будет 119 688,85 руб. Эффективная ставка 19,69%.

Получаем интересный вывод: при ежедневной капитализации сумма больше, но отличается не сильно от ежемесячной капитализации: + 154, 31 руб. или +0,19%.

Про важное

Сейчас в банках много различных предложений, что усложняет и иногда запутывает при выборе вклада или счета. Человек видит в названии продукта "с капитализацией" и сразу соглашается на него. Поэтому хочу обратить внимание на следующее.

Ставка по вкладу с капитализацией процентов обычно ниже, чем по вкладу без капитализации. Тогда ее выгода уже не так очевидна, и иногда это становится маркетинговой уловкой для привлечения клиентов. В любом случае не нужно полагаться на ощущения, лучше посчитать, что более выгодно в твоей ситуации. Это просто сделать с помощью калькулятора, как я показала выше.

Вклады с ежедневным начислением процентов – редкое явление, если вы знаете в каком банке они выдаются – напишите в комментарии. Часто банки предлагают накопительный счет с ежедневным начислением процентов, но высокая ставка действует только несколько месяцев. Это позволяет банку привлечь клиента и попробовать сделать его постоянным за счет предложения других продуктов.

Для вкладчика такой продукт тоже выгоден – есть возможность познакомиться с банком, оценить его сервис, приложение, переждать какой-то период с возможностью в любой момент снять деньги.