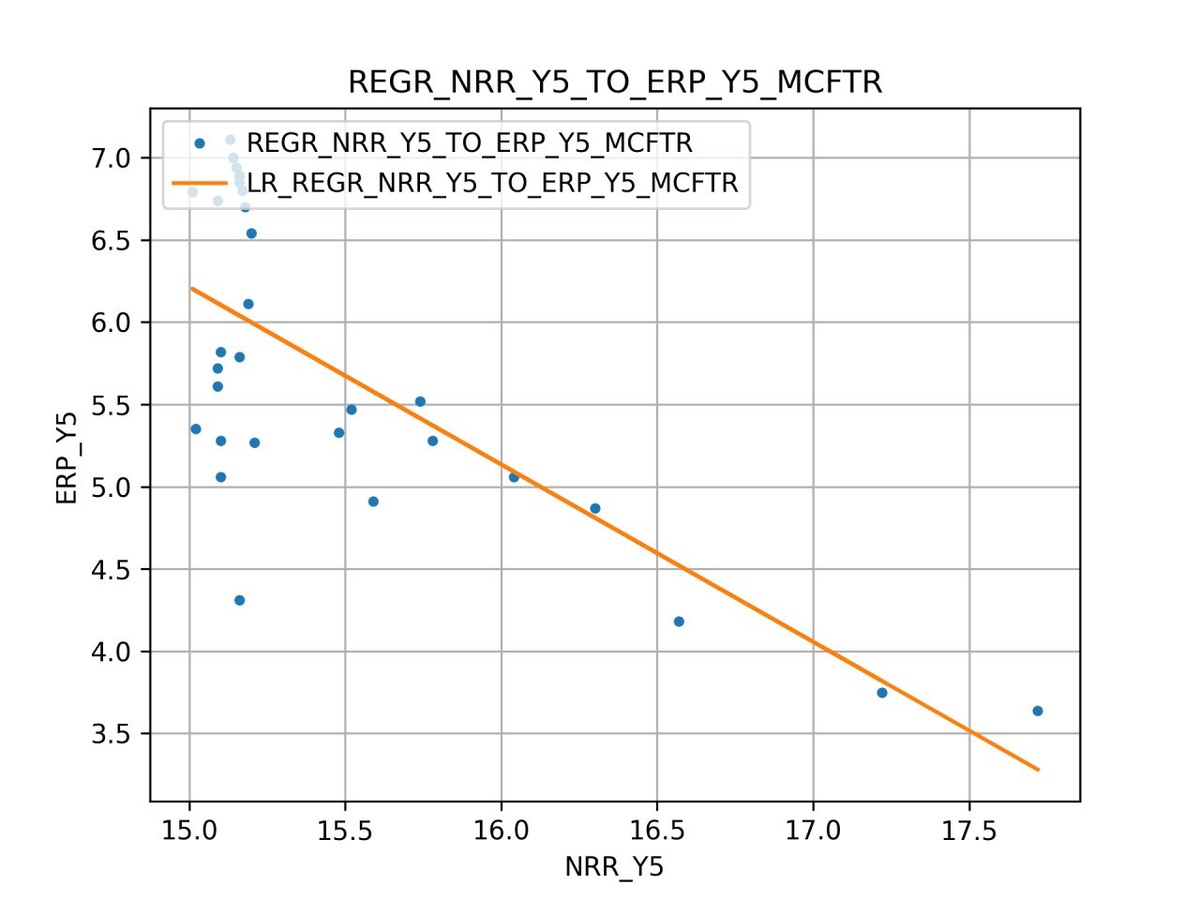

ERP российского рынка на горизонте 1, 3 и 5 лет.

Сейчас много рассуждений о том, что при таких высоких ставках, рынок акций становится совсем неинтересным для вложений. Между тем это не подтверждается расчётами. Всё как обычно зависит от срока инвестиций.

На графиках приведены регрессии EPR (Equity Risk Premium – премия за риск инвестиций в акции) от NRR (Non Risk Rate – ставка без риска, доходность ОФЗ на соответствующий горизонт) с отсечением ниже 15% по NRR.

Что из них видно?

- На горизонте в 1 год (Y1) – разброд и шатание, что в общем обычное дело для рынка акций. Здесь ERP бывают как положительные, так и отрицательные, а значит вложения в акции могли давать результат и лучше и хуже, чем вложения в ОФЗ.

- На горизонтах в 3 года и 5 лет (Y3,Y5) – отрицательных EPR нет. А это значит, что вложения в акции всегда приносили больший доход, чем ОФЗ. Прослеживается явная динамика, что чем выше ставка, тем ERP было меньше, но если на горизонте 3-х лет скажем при ставке17,5% мы видели ERP – всего 1,5%, что конечно же очень мало, то уже на 5-ти летнем она вырастала да 3,5% (замечу, что все ставки даны в годовом выражении).

Статистики несомненно мало для таких высоких ставок, поэтому говорить о статистической достоверности к сожалению не приходится. Но в любом случае такая опора лучше, чем пространные рассуждения о возможном будущем.

Какой вывод напрашивается?

Если инвестор мыслит достаточно длинными горизонтами – от 3 лет, а лучше от 5-ти, и его не волнуют колебания рынка акций (а они могут быть очень существенными), то нет необходимости держать ОФЗ, да и многие другие облигации инвестиционного рейтинга. Но здесь ключевое – если его не волнует волатильность.

P.S. Кстати, интересный факт. Несмотря на то, что на горизонте в 1 год есть отрицательный ERP, оказывается, что при высоких ставках инвестиции в широкий рынок акций с учетом дивидендов никогда не были отрицательным. Самый плохой результат был ERP = -12,29% при этом NRR =16,06%. То есть за этот год рынок дал доходность на 12,29% меньше, но всё равно остался положительным +3,77%.

Telegram канал автора: https://t.me/s/ab_trust