Промышленный рост хоронить рано. С начала СВО совокупный внешний долг сократился на треть

Индекс промышленного оптимизма в июле остался на уровне мая‒июня, куда он спустился с локального максимума, достигнутого в марте 2024 года, сообщил Сергей Цухло из ИНП РАН. В июле опросы зарегистрировали улучшение динамики спроса: баланс показателя в начале третьего квартала вырос на 7 пунктов после снижения на 14 пунктов за второй квартал.

Такая динамика продаж остановила снижение удовлетворенности объемами спроса: доля оценок «нормальный» осталась на уровне 69%. Максимум этого показателя периода СВО и санкционной войны был получен в апреле 2024 года и составлял 78%. Абсолютный максимум всех 386 опросов с марта 1992 года по июль 2024-го пришелся на предвоенный февраль 2022 года и был равен 79%.

В июле промышленность продолжила восстановление своих планов выпуска после провала этого показателя в мае. Тогда баланс опустился до +15 пунктов, сейчас — вырос до +21 пункта.

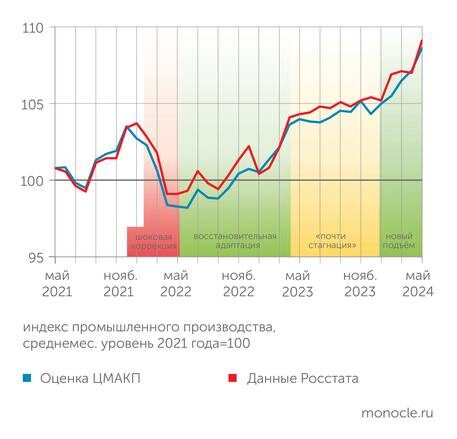

ЦМАКП выпустил обобщенный анализ динамики промышленного производства за последние два года. Эксперты центра выделили на этом интервале четыре фазы: шоковый спад (март‒май 2022 года), восстановительная адаптация (июнь 2022-го — апрель 2023-го), «почти стагнация» (май 2023-го — январь 2024-го) и новый подъем (февраль‒май 2024 года).

Кризисный спад был кратковременным и в целом по промышленности неглубоким. Минимум общепромышленного выпуска был достигнут во втором квартале 2022 года, при этом его уровень составил 99,1% от среднемесячного значения выпуска в 2021 году (по оценке Росстата) или 98,3% (по оценке ЦМАКП). Масштаб снижения объемов производства в промышленности оказался кратно слабее «ковидного» провала и на порядок слабее кризисного 2008 года.

Впрочем, отдельные отрасли пострадали достаточно сильно. Конкретную отраслевую конфигурацию динамики выпуска на данной фазе определяло сочетание двух групп факторов: с одной стороны, значимость рынков недружественных стран (как покупателей или как поставщиков материалов и комплектующих), с другой — «рыночная сила» российских компаний и возможности переориентации поставок. Наиболее пострадавшим оказался автопром, критически зависящий от безальтернативных поставок комплектующих из недружественных стран. В меньшей, но значимой степени это оказалось актуально и для других машиностроительных отраслей, а также для фармацевтики и производства прочих готовых изделий.

В следующей фазе предприятия активно восстанавливали объемы производства, в целом успешно адаптируясь к возникшим и усиливающимся ограничениям. К концу фазы индекс промышленного производства превысил докризисный максимум. При этом наращивание выпуска фиксировалось в подавляющем большинстве отраслей, хотя во многих из них рост имел восстановительный характер и не все из отраслей компенсировали предшествующее падение. Единственным значимым исключением стал лесопромышленный комплекс, где снижение выпуска продолжилось.

Именно на данной фазе первую скрипку в обеспечении общих темпов роста стали играть предприятия ОПК. Производство металлоизделий в рассматриваемый период увеличилось примерно на треть, что обеспечило 1,2 п. п. (из 5,6) прироста общепромышленного выпуска. Еще 0,6 п. п. дало наращивание (на 21%) производства прочих транспортных средств. Тем не менее списывать весь рост на «фактор оборонки» было бы некорректно. Примечательной особенностью данного периода стал активный рост многих экспортно ориентированных производств (за исключением добычи углеводородов), которым удалось достаточно быстро переориентировать поставки из недружественных стран. А в ряде случаев, как, например, в части азотных удобрений, европейские страны в условиях высоких цен на газ в 2022 году активно наращивали закупки удобрений из России.

Затем промышленный выпуск более чем на полгода, по январь 2024-го включительно, лег на плато. Основными драйверами роста остались производство металлоизделий, электроники и оптики, прочих транспортных средств, а также пищевая промышленность. В дополнение к ним возникли и новые очаги восстановительного роста, где производители постепенно решали вопросы либо перенаправления экспортных поставок (химические и бумагоделательные производства, деревообработка), либо нахождения новых возможностей закупок сырья, материалов и комплектующих (фармацевтика, производство грузовых автомобилей и автобусов).

Формирование в последние месяцы новой фазы активного промышленного роста представляется экспертам ЦМАКП довольно неожиданным на фоне рекордно высокой загрузки производственных мощностей, острого дефицита на рынке труда, расширения санкций. Тем не менее факт остается фактом: в мае объем выпуска оказался выше уровня января, по оценке центра, на 3,5%. Более того, рост имел практически фронтальный характер, затронув подавляющее большинство секторов. По мнению ЦМАКП, разгадка «неправильного» роста состоит в уникальном сочетании благоприятных факторов (восстановление выпуска нефтепродуктов, превышение согласованных в рамках ОПЕК+ уровней добычи нефти, а также резкие последовательные скачки производства металлоизделий, предположительно связанные с завершением крупных заказов). Действие этих конъюнктурных факторов обеспечило почти две трети увеличения общепромышленного выпуска. Все они недолговечны, а значит, по мнению ЦМАКП, переход к новой фазе стагнации — дело ближайшего времени. Данный вывод представляется, впрочем, не вполне доказанным. Промышленная динамика ближайших месяцев будет сильно зависеть от скорости и глубины «переваривания» потока инвестиций, который показывал опережающую промышленный выпуск динамику в течение последних шести кварталов.

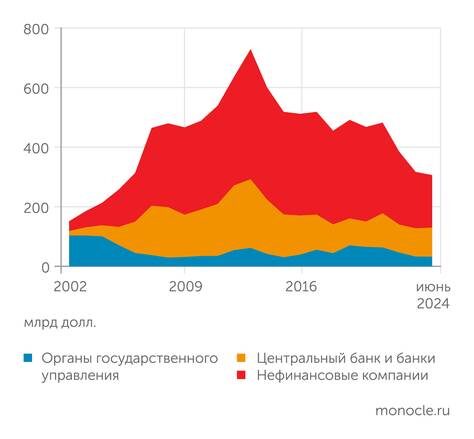

По оценке Банка России, совокупный внешний долг РФ по итогам первого полугодия сократился на 3,4%, до 306,1 млрд долларов. Сокращалась в основном задолженность нефинансовых предприятий по привлеченным кредитам и займам, в том числе в рамках отношений прямого инвестирования. Всего с начала 2022 года госдолг сократился более чем на треть (на 176 млрд долларов). Заемщики, особенно из неэскпортных секторов, в значительной степени переориентировались на внутренние источники заемного финансирования.

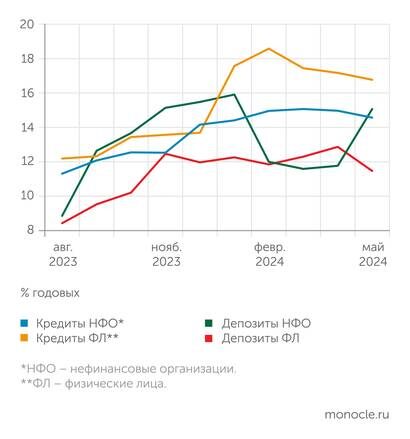

В мае наблюдалось повышение ставок в сегменте краткосрочного кредитования. Тогда как по долгосрочным кредитам, напротив, ставки сложились ниже апрельских значений. На депозитном рынке продолжилось повышение ставок, за исключением долгосрочных розничных вкладов, ставка по которым снизилась более чем на один процентный пункт.