Если у вас есть ипотека с невысокой ставкой, то скорей всего вы задавались вопросом, как выгоднее её гасить. В вопросе финансов лучше не полагаться на ощущения, а посчитать на цифрах.

Моя цель - показать логику расчета, чтобы собственную ситуацию вы смогли рассчитать самостоятельно. Возьмем пример, где исходные данные следующие:

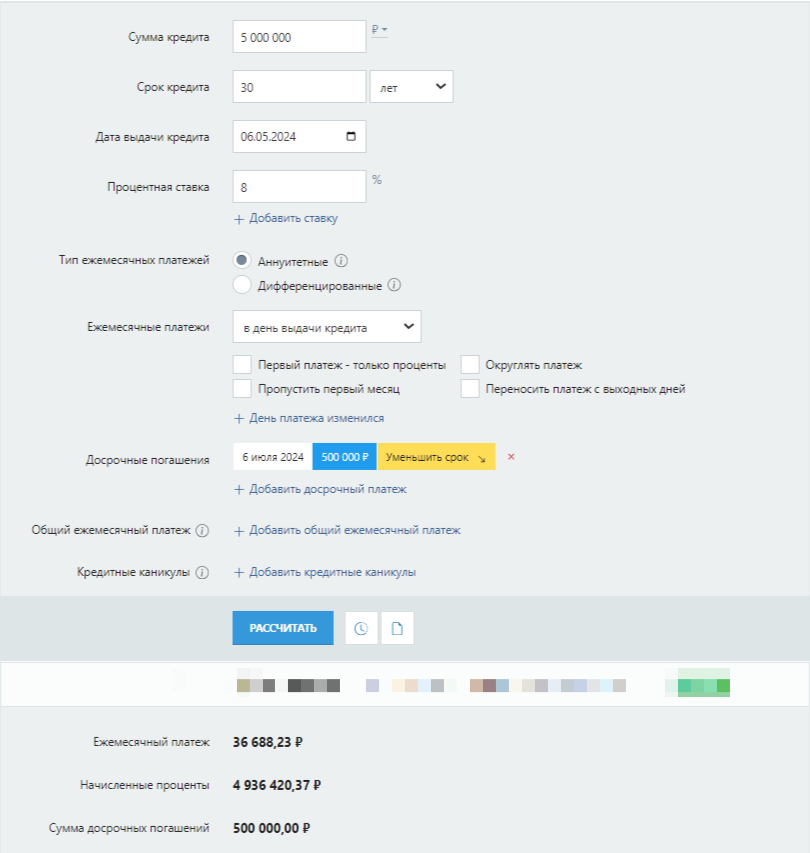

- Сумма ипотеки - 5 000 000 руб.

- Срок - 30 лет

- Ставка – 8%

- Ежемесячный платеж - 36 688,23 руб.

- Дата взятия ипотеки - 06.05.24

За 30 лет будет выплата процентов в размере 8 211 422,11 руб. Общая сумма с учетом суммы долга 13 211 422,11 руб.

Ситуация 1: освободились деньги после закрытия вклада в размере 500 000 руб. Внести платеж по ипотеке сразу или положить на вклад?

Воспользуемся для расчета калькулятором

- 1 вариант - платим всю сумму через 2 месяца после получения ипотеки. Средства идут на сокращения срока.

Получаем: общая стоимость кредита уменьшилась на 3 275 001,74 руб. Срок кредита сократился на 8 лет и 7 месяцев

- 2 вариант – оставляем деньги на депозите на год под 17%. Через год получаем 585 000 руб. и вносим платеж 06.07.25.

Получаем: общая стоимость кредита уменьшилась на 3 405 699,82 руб. Срок кредита сократился на 9 лет и 1 месяца.

Из примера видно, что в этом случае выгоднее положить деньги на депозит и внести досрочный платеж через год. Выигрыш составит 130 698,08 руб. или 6 месяцев.

Ситуация 2: погашать досрочно ежемесячно или копить и погасить одной суммой?

Предположим, при тех же условиях ипотеки человек будет платить ежемесячно 20 000 руб. Досрочное погашение будет с уменьшением срока.

Тогда через год общая стоимость кредита уменьшится на 1 838 811,31 руб. Срок кредита сократился на 4 года и 9 месяцев.

Если откладывать эти деньги на депозит под 15%, то накопится порядка 280 000 руб.

При досрочном погашении через год в этом случае общая стоимость кредита уменьшится на 2 010 799,71 руб. Срок кредита сократится на 5 лет и 3 месяца.

В этом случае использование депозита также выгоднее – разница в 6 месяцев.

Ситуация 3: погашать ипотеку с уменьшением срока или суммы.

- 1 вариант: погашаем каждый месяц в дату платежа досрочно 20 000 руб. с уменьшением срока кредита.

Через год получаем, что общая стоимость кредита уменьшилась на 1 827 350,50 руб.

- 2 вариант: погашаем каждый месяц в дату платежа досрочно 20 000 руб. с уменьшением суммы платежа.

Через год получаем, что за счет досрочных погашений общая стоимость кредита уменьшилась на 383 909,39 руб.

Получаем, что выгоднее сокращать срок кредита.

Но есть нюанс - нужно ориентироваться на свои возможности, если текущая сумма слишком большая для семьи, то материальной выгодой можно пренебречь и уменьшить сумму платежа.

Почему в статье использовался годовой срок? В связи с постоянно-меняющейся экономической ситуацией я рассматриваю небольшой промежуток времени.

P.s. подписывайся, чтобы получать больше информации по своим финансам.