🔑🔑🔑 Ключевые параметры размещения:

🔸️1. Период сбора заявок: с 5 по 11 июля 2023 года.

🔸️2. Ожидаемая дата начала торгов: 12 июля 2023 года под тикером PRMD.

🔸️3. Ценовой диапазон: 375-400 рублей за акцию, что соответствует капитализации 75-80 млрд рублей.

🔸️4. Размещение акций: компания и ее акционер разместят около 7,5-8% от общего количества акций, что позволит привлечь около 6 млрд рублей.

🔸️5. Использование средств: Привлеченные средства будут направлены на разработку, регистрацию и вывод на рынок новых препаратов, а также на снижение долга и оптимизацию структуры капитала.

🔸️6. Lock-up период: Компания и ее акционер берут на себя стандартное обязательство lock-up сроком на 180 дней.

🔸️7. Стабилизация: будет структурирован механизм стабилизации размером до 15% от базового размера предложения, действующий в течение 30 дней после начала торгов.

🔸️8.Финансовые показатели: Чистая прибыль за 2023 год - 3 млрд рублей, часть которой была направлена на уплату "добровольного взноса" (windfall tax).

🔸️9.Тип сделки cash-in. Т.е. деньги идут на развитие предприятия, кто забыл или не знает, можно посмотреть здесь ⬇️

✅️Основываясь на предоставленной информации о дивидендной политике компании, можно сделать следующие выводы:

✅️1. Текущая ситуация:

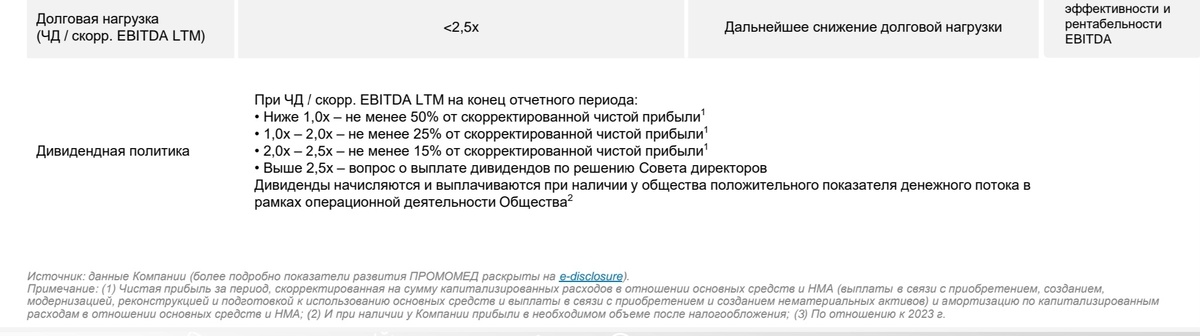

🔸️- Соотношение Чистый долг/скорректированная EBITDA равно 2,6, что выше установленного лимита в 2,5.

🔸️- Это означает, что в соответствии с дивидендной политикой, в ближайший год, вопрос о выплате дивидендов решаться не будет.

✅️2. Планы компании:

🔸️- Направление части средств, полученных в рамках IPO, на снижение долговой нагрузки.

🔸️- Планы увеличить EBITDA на треть по итогам 2024 года.

✅️3. Перспективы выплаты дивидендов:

🔸️- Если компании удастся снизить соотношение Чистый долг/скорректированная EBITDA до диапазона 2,0x - 2,5x, то они смогут выплачивать дивиденды в размере не менее 15% от скорректированной чистой прибыли.

🔸️- Если соотношение снизится до диапазона 1,0x - 2,0x, то дивиденды могут быть не менее 25% от скорректированной чистой прибыли.

🔸️- Достижение соотношения ниже 1,0x откроет возможность для выплаты дивидендов в размере не менее 50% от скорректированной чистой прибыли.

✅️4. Факторы, влияющие на прогнозирование:

🔸️- Способность компании снизить долговую нагрузку за счет средств, полученных от IPO.

🔸️- Успешность реализации планов по увеличению EBITDA на 33% к 2024 году.

🔸️- Необходимость постоянного инвестирования в исследования и разработки.

🔸️- Наличие долговых обязательств, которые требуют обслуживания.

✅️Таким образом, перспективы выплаты дивидендов зависят от способности компании снизить долговую нагрузку и увеличить EBITDA. Однако эти факторы трудно прогнозируемы, учитывая необходимость постоянных инвестиций в исследования и наличие долговых обязательств.

✅️Приняла решение в этот раз не проводить фундаментальный анализ, эти параметры вы можете найти у других авторов каналов, аналитиков.

🍁👋Решила, дать вам свой взгляд на компанию с точки зрения её перспектив.

✅️Актуальные риски:

🔸️1. Конкуренция со стороны крупных международных фармацевтических компаний, которые внезапно могут вернуться на Российский рынок.

🔸️2. Риск не достижения ожидаемых темпов роста: не всегда удается превратить возможности в успех.

🔸️3. Конкуренция со стороны отечественных компаний, смотрите табличку из презентации самого эмитента.

✅️Ключевые факторы, влияющие на привлекательность Промомеда:

🔸️1. Уход иностранных фармкомпаний: Освобождает значительные доли рынка, создавая возможности для отечественных производителей, таких как Промомед.

🔸️2. Снижение клинических исследований: Иностранные компании резко сократили свою активность в сфере исследований в России, что открывает перспективу для Промомеда занять освобождающиеся ниши в течение 4-5 лет.

🔸️3. Потенциал фармпрепаратов: Промомед обладает препаратами, аналогичными успешным препаратам иностранных компаний, которые могут стать флагманами, способствующими кратному росту выручки.

🌿Один аналог Оземпика - Квинсента чего стоит 🍁.

🔸️4. Разработка инновационных препаратов: Промомед ведет разработки в перспективных областях, например, в лечении онкозаболеваний. Компания занимается разработкой препаратов последнего поколения для пациентов с ВИЧ. В её портфель входят 330 препаратов, ещё 150 проходят регистрацию.

🔸️5. Относительно свободная регуляторная среда: Ускоренная регистрация лекарственных средств в России позволяет быстро выводить новые препараты на рынок.

🔸️6. У компании есть научно-исследовательский центр и собственное производство, что позволяет ей разрабатывать новые препараты и технологии.

🔸️7. Фармацевтика и биотехи, являются одними из самых быстрорастущих отраслей экономики.

=========================

✅️Подведём итог, IPO "Промомеда" представляет интерес для инвесторов, заинтересованных в экспозиции на перспективный сегмент фармацевтического рынка, но требует постоянного мониторинга, тщательного анализа рисков и особенностей бизнес-модели компании. Вряд-ли, не смотря на представленный прогноз Промомеда в ближайшие 2 года мы увидим ххх- сы. И на будущие дивиденды рассчитывать сильно не приходится. Я пожалуй, возьму микро долю и на просадке докуплю еще немного. Сектор этот очень интересен, буду наблюдать 👀 за отчётностью ...

🌿И напоследок.... компания в презентации намекает нам, что работает на передовой - в самых быстрорастущих сегментах отрасли.

🦉👋⚠️Но всё таки, будьте осторожны, особенно сейчас, на падающем рынке.

✅️🌿Как думаете компания подойдёт для спекуляции или для долгосрочного вложения?

⚠️⚠️🟡Дисклеймер: не является рекомендацией, это всего лишь мнение автора. Определение соответствия уровня допустимого риска является вашей задачей.

🍁Цель этого канала - не только передать вам знания, но и вдохновить вас на новые идеи и возможности. 🔆Я верю, что инвестирование и финансы могут быть увлекательными🦉 и доступными для всех.

Поэтому: 👍 Ставьте лайки под сообщениями, чтобы показать👀 свою поддержку и помочь другим узнать о канале. А ещё, задавайте свои вопросы в комментариях!

👍👍👍И не забывайте подписаться!!!