Привет! Турецкие банки нашли обходной путь для получения более дешевой ликвидности лиры за рубежом, что привело к увеличению показателей зарубежных покупок облигаций, номинированных в лирах.

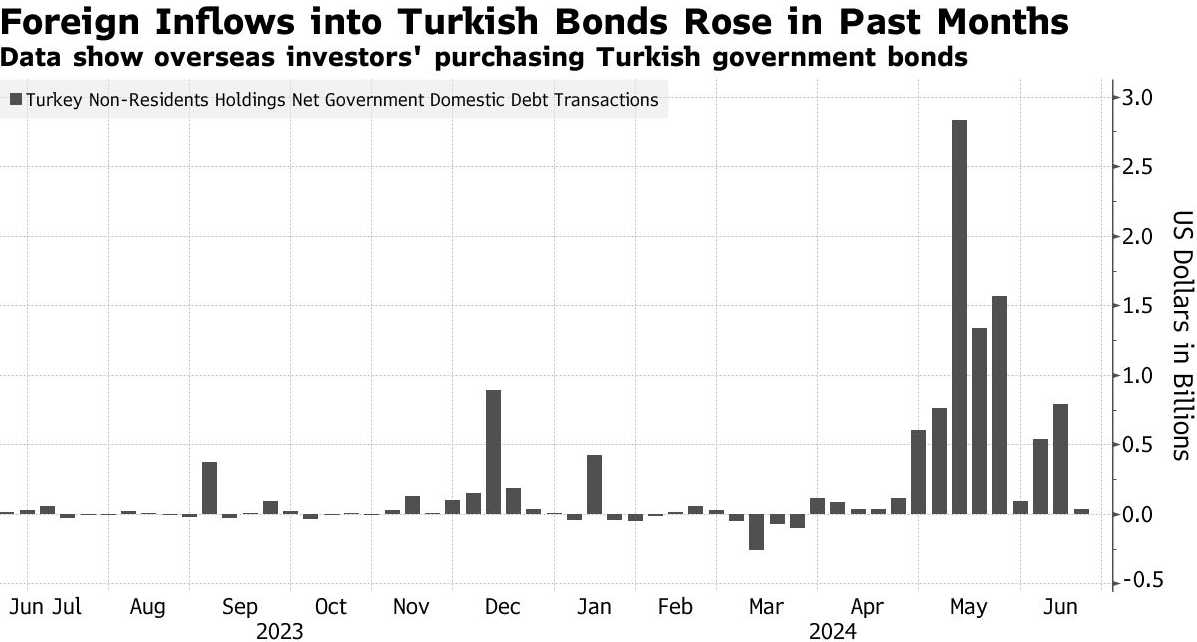

И кстати, согласно данным центрального банка, за последние три месяца объём покупок турецких облигаций зарубежными инвесторами достиг 8,3 миллиарда долларов. В то время как часть этого роста можно объяснить возрождением интереса иностранных инвесторов к Турции после изменения политики в прошлом году, трейдеры утверждают, что значительная часть кажущихся притоков на самом деле исходит от самих турецких банков.

Это происходит потому, что банки продают или одалживают облигации иностранным контрагентам, а затем выкупают их через форвардные сделки, по словам трейдеров. Такие операции помогают банкам получать ликвидность в лирах по более низким ставкам, чем они могли бы получить на внутреннем рынке.

Интерес к турецким облигациям и валютным продуктам действительно возрос, но реальные притоки в государственный долг, номинированный в лирах, не так велики, как кажется

— отметил Онур Илген, глава казначейства MUFG Bank Turkey AS в Стамбуле.

Это связано с тем, что большинство притоков направлены на очень краткосрочные продукты, заключенные через иностранные филиалы турецких банков

Необычность турецкого рынка

Толчок для таких операций дала особенность турецкого рынка, вызванная увеличением доли турецкой лиры в портфелях иностранных инвесторов и ограничениями на валютные свопы, введёнными в Турции. В результате этого сочетания в некоторых случаях становится дешевле занимать лиры за рубежом, чем внутри Турции, при этом ставки по офшорным овернайт кредитам могут быть на 20 процентных пунктов ниже, чем внутренние ставки, превышающие 50%.

Разница в ставках

Разница в ставках стимулирует турецкие банки использовать свои иностранные филиалы для заимствования лир, а затем инвестировать их в государственные облигации. Банки могут затем продавать эти облигации иностранным учреждениям или сдавать их в аренду, и эти операции фиксируются центральным банком как притоки. Неясно, какая часть из 8,3 миллиарда долларов притоков связана с такими сделками, и центральный банк отказался комментировать их.

Покупки долговых обязательств иностранными филиалами турецких банков увеличили показатели зарубежных притоков в облигации, номинированные в лирах, но они «не являются полностью иностранными инвестициями», по словам Туфана Комерта, стратега по развивающимся рынкам в BBVA в Лондоне.

Осторожность иностранных инвесторов

Иностранные инвесторы продолжают проявлять осторожность при инвестировании в долговые обязательства Турции, предпочитая сосредоточиться на валюте через форвардные контракты и кэрри-трейд, или на краткосрочном долге. Стратеги Bank of America подсчитали, что позиции в форвардных контрактах могут сейчас превышать 20 миллиардов долларов.

Хотя некоторые крупные иностранные фирмы, такие как Amundi SA, Fidelity Investments и Abrdn Plc, стали более позитивно относиться к долгам Турции, номинированным в лирах, в последние месяцы, другие заявляют, что будут ждать значительного снижения инфляции или повышения доходности облигаций до более привлекательных уровней перед тем, как начать покупки.

Зарубежные инвесторы склонны выбирать бумаги с самой высокой доходностью и как можно более коротким сроком, поэтому качество притоков на данный момент не кажется очень высоким

— отметил Комерт из BBVA.

RelocationTR - э ото команда профессионалов, которая предлагает качественную помощь бизнесам, в том числе различные юридические услуги, услуги релокации в Турцию, сопровождение компаний в Турции и многое другое. Вы готовы помочь вам в любом вопросе!

-Бесплатная консультация для вас в телеграме!

-Ответ на любой вопрос в WhatsApp

-Множество полезной информации в инстраграм:

-Полезный для вас телеграм с прямыми эфирами и качественными статьями